簿記・虎の穴 #06 簡単そうな「戻し(戻り)」と「値引き」、でもこれが結構間違えちゃうんだな

今回は商品売買につきものの「戻し(戻り)と値引き」の話だ。

まず言葉についてだけど、「戻し(戻り)」ってのは返品のことで、仕入れた商品を返品することを「仕入戻し」、売った商品が返品されてくることを「売上戻り」って言うんだ。

仕入返品や売上返品なんて言葉を使っても構わないんだけど、簿記にはもともと「仕入戻し高」や「売上戻り高」っていう勘定があるので仕入戻しや売上戻りって言い方がしっくりくるんだね。

で、これらの会計処理はご存知の通り、逆仕訳(反対仕訳とも言うね)で対処しておけば良かった。

例えば、商品10,000円(@100x100個)を掛で仕入れた場合の仕訳は

(借方)仕 入 10,000 /(貸方)買掛金 10,000

…となる。

このうち10個を品違いのために返品した場合は、その分の「仕入の取り消し」と「買掛金の減少」を記録しなければならない。

したがって、次のような仕入時の逆仕訳となる。

(借方)買掛金 1,000 /(貸方)仕 入 1,000

売上戻りも同じことだ、ここまでは大丈夫だね。

それじゃ、次は値引き。

これはアレだ、八百屋で「おっちゃん、これ形が悪いから(汚れてるから)まけてよ!」ってやつだ。

品質不良や汚損(汚れ)等のために「まけてもらう(まけてあげる)」ことを値引きという。

それっぽい表現だと「対価から控除される金額」なんて言ったりもする。

こいつも戻し(戻り)と同様に仕入時(売上時)の逆仕訳でOKだ。

なぜなら、まけてもらった(まけてあげた)分だけ仕入(売上)の取り消しと買掛金(売掛金)の減少になるからね。

ただ気をつけて欲しいのは、戻しや戻りは商品という“モノ”が増減するけど、値引きでは商品そのものは増減しないので要注意だ。

実はここが今回のテーマ。

実際、戻し(戻り)や値引きの仕訳そのものは簡単だから間違える人はほとんどいない。

でも、なぜかこいつを仕入帳や売上帳、商品有高帳の記入と絡めると途端に間違える人続出なんだ。

まず、仕入帳と売上帳。

これらの記入のしかたは大丈夫かな?

不安な人は参考書や問題集を見直しておいてね。

OK。

それでは商品有高帳は?

先入先出法や移動平均法などがあるけど、ゆっくり丁寧に記入してあげれば大丈夫だね。

これらの補助簿の記入も個別問題だと何の問題も無く解答できる人ばかりだ。

では、どんな設問が問題なんだろう?

実は一番間違いが多いのが下記の設問。

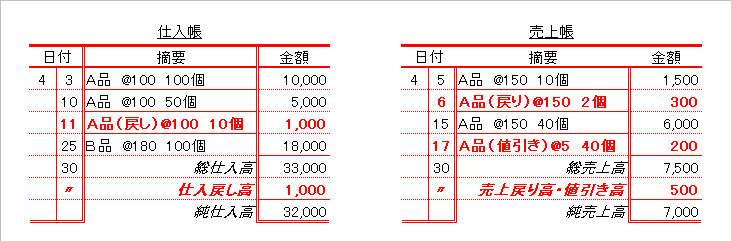

【設問】図に示した仕入帳と売上帳から、A品の商品有高帳を完成させなさい。

今回は説明上かなりシンプルにしているけど、この手の問題の基本は同じだよ。

解答の手順は仕入帳、売上帳に記録された内容を日付順に商品有高帳に記入していけば良いだけだ。

ただし、設問が要求しているのはA品の商品有高帳なので、仕入帳の4/25の取引(B品の仕入)は除外しておく必要がある。

では、改めて日付順に記入してみよう。

4/3 仕入なので商品有高帳の受入欄に記入。

4/5 売上なので商品有高帳の払出欄に記入。

4/6 売上戻りなので商品有高帳の払出欄に朱書きで記入。

ちょっとここで補足。

売上戻りについては次の2通りの記入方法がある。

(1)払出の取り消しと考えて払出欄に朱書き(朱書きはマイナスの意味)する方法

(2)返品されてきた商品を改めて受入直したと考えて受入欄に記入する方法

試験では赤ペンが使えないので(2)の方法を採用するケースが多いね。

どちらで記入するかは必ず問題に指示があるので、それに従うこと。

勝手に判断しちゃダメだよ。

さて、続き。

4/10 仕入なので受入欄に記入。

4/11 仕入戻しなので受入欄に朱書きで記入。

またここで補足。

仕入戻しも売上戻りと同じように、(1)受入欄に朱書きする方法と(2)払出欄に記入する方法があるので注意ね。

4/15 売上なので払出欄に記入。

4/17 さぁ、ここがみんなが一番間違えるところ。

売上値引きはどうしようか?

売上戻りと同じように払出欄に朱書き記入する?

いやいや、答えは「売上値引きは商品有高帳には記入しない」なんだ。

「えーっ!だって仕入値引きは記入するじゃん!!」

って思ったんじゃない?

そうだね、ちょっと考えてみようか。

仕入戻しは商品を仕入先へ返すること。

つまり、商品そのものが物理的に減少すること、つまり在庫が減少するワケだ。

したがって、商品の在庫管理を行う商品有高帳に記入するのは当然だね。

次に売上戻り。

これも商品そのものが販売先から帰ってくるので在庫が増える。

よって、商品有高帳に記入するっていうのもOKだね。

では次、仕入値引き。

これは仕入の単価が@100から@95のように変動するため、商品有高帳に記入をして仕入単価を修正しておかなければならない。

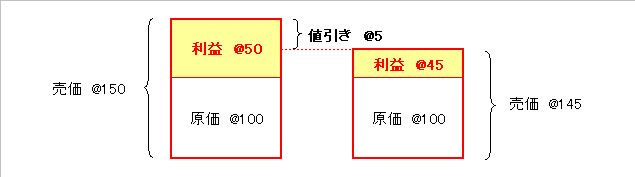

最後に売上値引き。

こいつはちょっと考えて欲しい。

売上値引きってどういうことだろう?

結論からいうと、こいつは「利益の修正」であって、個数や原価の修正ではないんだ。

図で書くとこんなイメージだ。

思い出して欲しい。

商品有高帳は「原価記入」が原則だったハズだ。

仕入戻し、売上戻りは商品の数量修正。

仕入値引きは仕入原価の修正。

よって、これらは商品の在庫管理を行うための「商品有高帳」に記入しておく必要がある。

ところが売上値引きは利益の修正なので、商品有高帳にはなーんにも関係がないんだね。

ちなみに完成した商品有高帳はこうなるよ。

このようにゆっくり解いていけば間違えないんだけど、実際には間違えちゃう人が多い。

理由は単純。

仕入帳や売上帳、商品有高帳って「面倒くさい」からじっくり練習しない人が多いんだ。

確かに“ぱっと見た目”、ごちゃごちゃしているんで「うわー、面倒そう(ヽ´ω`)」ってなっちゃうんだろうね。

だから上辺だけチャチャっと流して、この項目の勉強をお終いにしちゃう。

そんなことしてるから、例題のような複合問題になったときにミスしちゃうんだと思うよ。

帳簿の書き方って線の引き方から何から、ちゃーんと意味があるんだ。

ただ、日商簿記検定試験の場合は、帳簿の合計線や締切線が最初から解答用紙に印刷されちゃってるんで、本気で書き方を練習しない人が多いんじゃないかな?

余談だけど、帳簿を締め切らせてみるとムチャクチャだったりするもんね(´・ω・`)

この点は全商簿記の方がきっちりと練習させられるようだ。

ちょっと横道に逸れちゃったけど、簡単な内容であったとしても正確に解けないということは「正しく理解できていない」ってこと。

簡単な問題ほどなおざりにしないよう本気で取り組もう!

それじゃ、また次回。

Bis bald !

もっと簿記のことを詳しく知りたい方へ

今すぐメルマガ(無料)に登録しよう!

オッジ通信では簿記検定や簿記・会計に関する記事を盛り沢山で毎週金曜日に配信しています。もちろん、購読は無料。いつでも解除することができます。

・簿記学習のヒントが欲しい!

・会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。