簿記・虎の穴 #09 減価償却って何だ!?

減価償却ってなんだろう?

テキストには

「使用や時間の経過などによる価値の減少額を計算し、これを費用計上するとともに、固定資産の帳簿価額を減少させる手続き」

って書いてある。

なんだか解ったような解らないような…そんな気持ちになったんじゃないかな?

日商簿記3級試験だと定額法っていう計算方法しか出題されないので、

中には「えぇい!面倒だから計算式を丸暗記しちゃえ!!」って人もいるかもしれない。

それはそれで別に構わないんだけど、折角なのでこの機会に減価償却の「考え方」を知っておいて損はないと思うんだ。

実際、この減価償却っていうのは経理担当者に限らず、経営者をはじめビジネスマン・OLといったビジネスパーソンなら知ってて当たり前のビジネスの基本知識だからね。

いままで知らなかった…という人は、今回こっそり勉強しちゃおう。

まず、減価償却には次の三つの側面がある。

・費用配分の側面

・資産評価の側面

・資金回収の側面

この三つの側面について、営業用車両(1,000,000円)を購入した例で考えてみることにしよう。

まずは【費用配分の側面】から。

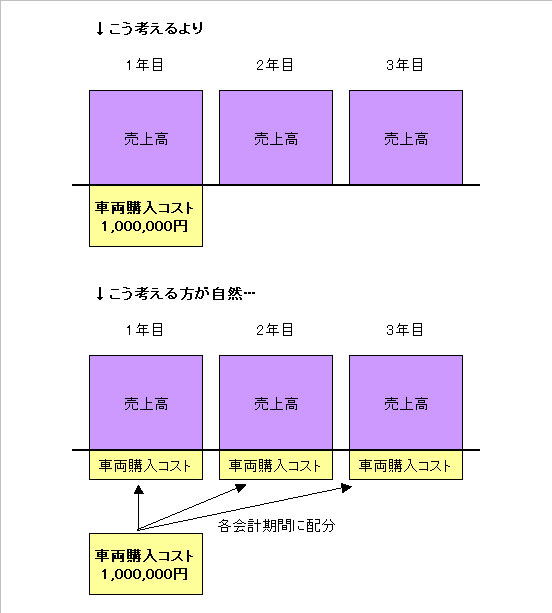

車両というのは数年間の長期間に渡って使用するいわゆる固定資産で、1年以内で使い切ってしまうような消耗品ではないよね。

では、この車両の購入コスト1,000,000円の処理についてなんだけど、購入した年に一括してその会計期間の費用にしてしまって良いんだろうか。きみはどう思う?

「ハッキリは解らないけど、何となくそれは違うんじゃないかなぁ…。」って思った人はいるかな?

うん、そうなんだ。

その直感は正しいよ。

そもそも営業用の車両は何のために購入したのかを考えてみよう。

そう、売上っていう収益を獲得するために購入したんだよね。

ということは、車両の購入コストは「これから数年間において売上(収益)を獲得するために必要なコスト(費用)」ってことになる。

だから下図のように車両の購入コストを一度に全額費用化してしまうのではなく、これから獲得することになるであろう向こう数年間の売上に対応させて車両を使う年数に応じて少しずつ費用にするのが合理的だし、そう考えるのが自然なんだね。

このように、収益を獲得するためのコスト(費用)を、数年間にわたって分割して費用計上する考え方を「費用配分」っていうんだ。

簡単に言うと、「買った年に一度に費用にせずに、毎年少しずつ費用にする」って考え方なんだ。

この毎年費用にする分を減価償却費っていうんだね。

何年間で費用にするのかって?

それには「耐用年数」ってのを使うんだ。

でも、これはみんなが勝手に決めちゃうと、同じ種類の資産でも耐用年数がバラバラになって不公平になっちゃうから「法定耐用年数」ってのが法律で決めてあるんだ。

試験だと問題文に指示されているし、実務でも税務署や税理士さんに聞けばちゃーんと教えてくれるから心配しなくていいよ。

二つ目は【資産評価の側面】から。

この営業用車両(購入価額1,000,000円)なんだけど、これは資産だから貸借対照表に載せなければならないよね。

では、いくらで計上すれはいいんだろう。購入金額の1,000,000円かな?

うん、1,000,000円で買った資産だから1,000,000円で載せるってのはもっともな気がするね。

でも、使ったり時間が経過すれば車両の資産としての価値は減少するんじゃないかな。

平たく言うとピカピカの資産が次第にボロっちくなっちゃうんだよね。

一年目の新車時と数年後のボロっちくなった車両が同じ1,000,000円の価値があると思う?

そう、買った瞬間から資産の価値ってのは減り始めるんだ。

だから毎年、車両の帳簿価額を修正しなくてはならない。

では、いくら分の価値が減少するのか。

これは先の減価償却費っていうのが価値の減少分に相当するんだ。

減価、つまり「価値が減る」っていうくらいだもんね。

したがって、

車両の価値(貸借対照表に掲載する金額)=車両の取得原価-毎年の減価償却費の累計額

となる。

どうかな、ここまでが最初に話したテキストの

「使用や時間の経過などによる価値の減少額を計算し、これを費用計上するとともに、固定資産の帳簿価額を減少させる手続き」

という文章の説明なんだ。

ね、上記の二つの側面を知ってから読み返すと文章の意味が解り易いでしょう。

また、ここまで解れば減価償却については「解っている」といっても良いかな。

で、最後の三つ目が【資金回収の側面】について。

経営者やビジネスパーソンであれば一番知っておかなければならない部分がここなんだ。

ポイントは、減価償却費っていうのは給料や家賃と違って「お金の支出を伴わない費用」っていうところかな。

車両の購入金額1,000,000円は購入時に一括で現金払いしているとしよう。

その後、数年間にわたって車両の減価償却費を計上することになる。

もちろん、この減価償却費分のお金は出て行かない。

すると、どういうことになるかというと…

利益というのは「収益-費用」で計算されるよね。

当然、費用が増えれば利益は少なくなるのでその分税金も安くなる。

つまり会社から出て行くお金が少なくなるという効果がある。

まぁ、いうなれば合法的な節税だ。

これを現金収支ベース(これをキャッシュ・フローって呼ぶんだ)で考えると、

「手許に残っている現金=現金収入-現金支出」だから、現金支出を伴わない減価償却費の分だけ余分にお金が会社内に残ることになる。

よって、過去に支出した車両購入代金1,000,000円の投資資金を、毎年「利益+減価償却費」の分だけ回収していることになるんだ。

つまり、減価償却っていうのは投資資金の回収手段でもあるんだね。

だから製造業など大規模な設備投資を行っている企業は、確かに投資時には莫大な金額が支出されるけど、その後は利益と併せて機械設備の減価償却費の分だけ現金(キャッシュ)を余分に溜め込んで投資資金を回収することができるんだ。

で、回収して溜め込んだお金で新たな設備投資を行う…と。

こんなふうにお金(キャッシュ)を回すんだね。

もちろん、借入金等の返済など様々な要素が絡んでくるので、そう単純な話しではないんだけど、こういったお金の流れ(キャッシュ・フロー)を知ることが実務では重要なんだ。

そういえば、昔こんななぞなぞ?を聞いた覚えがあるな。

問題:日本で一番お金を持っている企業はどーこだ?

答え:トヨタ

理由は、莫大な設備を持っているので、その分の減価償却費が毎年相当な金額になるから。

これは上記の話しを端的に表している当時の例え話なんだけどね(^^)

どうかな。

減価償却って単なる決算整理事項の一項目ってワケじゃないんだね。

損益計算や資産の評価、さらにはキャッシュ・フローという多岐に渡る側面を有しているんだ。

面白いよね。

さて、今回は具体的な計算方法や仕訳については触れなかったんだけど、まずは減価償却ってのがどういうものなのかというのを知って欲しかったんだ。

これが解っていれば仕訳なんていうのは簡単にできるようになるし、もちろん減価償却費を算定するための計算式を暗記する必要もない。

特に3級で学ぶ定額法っていう減価償却費の計算方法は今回話した内容そのままだからね。

そこで、次回は減価償却の具体的な計算と仕訳のポイントについて話をしてみることにしよう。

お楽しみに!

Пока!

▼もっと簿記のことを詳しく知りたい方へ

簿記塾オッジでは本格的な簿記講座の他にも、あなたの簿記学習に役立つ各種コンテンツを無料で公開しています。

また、公式メルマガ「オッジ通信」では簿記検定や簿記・会計に関する記事を毎週金曜日に好評配信中です。この機会に是非ご登録ください。

もちろん、購読は無料。いつでも解除することができます。

・簿記学習のヒントが欲しい!

・会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。