簿記・虎の穴 #11 減価償却費の計算方法その2~定率法と生産高比例法

「減価償却費の計算その2」ということで、今回は「定率法」と「生産高比例法」の計算方法について話をしよう。

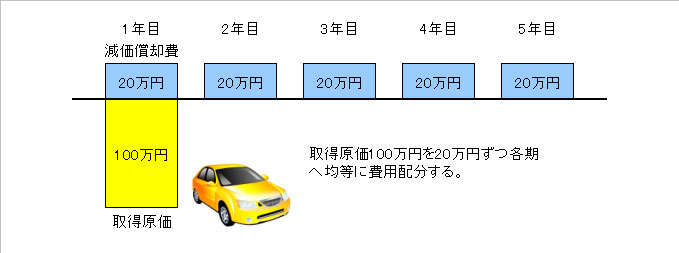

でも、その前に定額法のおさらい。

定額法っていうのは毎期均等額の減価償却費を計上する方法だったよね。

具体例で確認すると…

【例】取得原価100万円の機械装置を法定耐用年数5年、(新)定額法で減価償却した場合。

減価償却費=100万円÷5年=20万円

…となったよね、定額法のおさらいはOKかな?

これに対して、定率法っていうのは減価償却費が毎期一定の割合で減っていく計算方法なんだ。

計算式は

減価償却費=未償却残高(取得原価-減価償却累計額)×償却率

となっていて、未償却残高の金額が大きい最初の方は減価償却費も多く、未償却残高の金額が小さくなる後半になると減価償却費も少なくなるように考えられている。

これは技術革新が早くて陳腐化(時代遅れになっちゃうこと)しやすいコンピュータのように価値が急激に減少する資産に向いている方法なんだね。

ちなみに計算に使う償却率は、前回話した税法改正により(旧)定率法と(新)定率法で異なるんだけど、検定試験の場合は問題文に使用する償却率が与えられるから気にする必要はないよ。

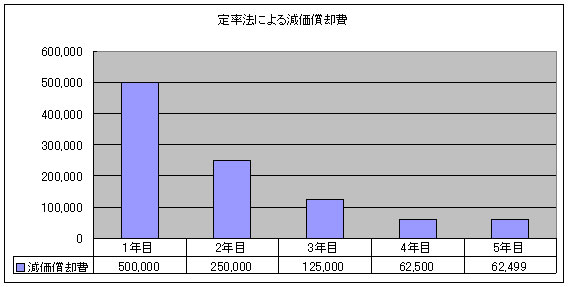

細かな話は後回しにするけど、グラフにするとこんな感じになるんだ。

どうかな。

1年目、2年目と進むにつれて減価償却費が段階的に少なくなっているのが判るかな?

それから、改めて定額法の場合と並べて比較すると二つの減価償却方法の違いがより分かりやすいね。

細かな話をすると(新)定率法には「償却保証額」や「改定償却率」っていう話があるんだけど、ここから先の14~5行くらいは興味のある人だけ読んでもらえばOKだ。

日商簿記3級や2級を勉強中の人は、難しいと感じたら読み飛ばしても構わないよ。

さて、定率法の償却率なんだけど、(旧)定率法では耐用年数経過後に残存価額が10%残るように償却率が決めてあったんだ。

でも、(新)定率法では残存価額が廃止されたために新しい償却率を使うことになった。

この新しい償却率を「250%償却法」といって、定額法の償却率を2.5倍した償却率を使うことになっているんだ。

ちなみに定額法の償却率っていうのは、例えば耐用年数5年の場合であれば定額法による償却率=1÷5=0.2というふうに算定するんだね。

したがって250%償却法では、この0.2の償却率を2.5倍した「0.5」が(新)定率法の償却率になるんだ。

ただし、計算してみれば分かるんだけど、この方法では耐用年数が経過しても残存価額は1円にならない。

そこで、最初に「償却保証額(取得原価×償却保証率)」ってのを決めておいて、減価償却費がこの金額を下回ると償却率を「改定償却率」に切り替えて(チェンジして)減価償却費を計算することになっているんだ。

話がややこしいね(笑)

まとめると、(新)定率法は減価償却費が償却保証額を下回ったら、それ以降は未償却残高を改定償却率で計算することになっているんだ。

だから先の例題の(新)定率法による減価償却費の計算は実は次のようになっていたんだ。

この償却保証率や改定償却率っていうのは「耐用年数省令別表八」っていうもので定められているんだけど、興味のある人は国税庁ホームページに掲載さている「減価償却資産の耐用年数等に関する省令」に一覧表が載っているので見てみるのも面白いよ。

あと、面白い減価償却方法として「生産高比例法」っていうのもある。

これは航空機や鉱業用資産など、減価が主として使用に比例して発生すると思われるものに適用される計算方法なんだ。

要するに使った分だけ減価償却費を計算するってやり方だ。

したがって、取得原価を飛行時間や採掘量などの使った割合で計算するだけで良い。

具体的にはこんな感じかな。

【例】営業用車両100万円を期首に取得した。この車両の見積総走行可能距離は20万km、当期の走行距離は4万kmであった。残存価額は10%、生産高比例法で減価償却を行う。

減価償却費=(取得原価:100万円-残存価額:10万円)×4万km/20万km=18万円

単純な計算なので拍子抜けだったんじゃないかな?

さて、ここまでで定額法、定率法、生産高比例法と、三つの減価償却方法を確認してきたんだけど、いよいよ残りは「級数法」だ。

これは「企業会計原則注解」注20で認められている減価償却方法なんだけど、税法では認められていないため「初めて聞いたよ」って人もいるかもしれないね。

事実、日商簿記2級レベルくらいまでなら知らなくても良い内容なので、級数法については今週の公式メルマガ内の追加記事で紹介しようと思う。

公式メルマガ(無料)は簿記塾オッジのホームページから簡単に登録できるので、まだ登録していない人は是非この機会に登録してね。

もちろん、日商簿記1級や税理士、会計士の試験を目指すのであれば「知ってて当たり前」ってレベルの内容だから、該当する人は要チェックだよ!

それでは、またね。

Go”ru”s,mek u”zere !

▼もっと簿記のことを詳しく知りたい方へ

簿記塾オッジでは本格的な簿記講座の他にも、あなたの簿記学習に役立つ各種コンテンツを無料で公開しています。

また、公式メルマガ「オッジ通信」では簿記検定や簿記・会計に関する記事を毎週金曜日に好評配信中です。この機会に是非ご登録ください。

もちろん、購読は無料。いつでも解除することができます。

・簿記学習のヒントが欲しい!

・会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。