簿記・虎の穴 #15 もう迷わない!銀行勘定調整表の(超)簡単作成法

銀行勘定調整表…先日実施された第134回日商簿記検定試験2級で出題されたんだけど、得点できなかった人がかなり多かったみたいだね。

結論から言うと銀行勘定調整表の作成はちっとも難しくない。

実際、この手の問題が出題されたら「ラッキー♪」って思わなきゃいけないくらいなんだ。

そこで、今回は銀行勘定調整表の作成手順をおさらいしてみることにしよう。

今まで銀行勘定調整表の作り方を丸暗記していた人や苦手にしていた人は必見だよ

暗記不要!銀行勘定調整表の簡単作成術とは?

銀行勘定調整表の作成手順はレジュメを使って説明するから、まずは次のリンクをクリックしてPDFファイルを開いてみて。

レジュメは開けたかな?

全部で3ページ分のレジュメになっているんだけど、まずは2ページ目を見て欲しい。

銀行勘定調整表っていうのは、ご存知の通り銀行残高と当座預金残高の食い違いを確認するために作る確認表なんだけど、p.2~p.3にあるように3種類の銀行勘定調整表が存在するんだ。

で、みんなが苦手にしているのが【1】の銀行残高→当座預金残高と【2】の当座預金残高→銀行残高のパターン。

銀行勘定調整表の何が苦手なのかを尋ねてみると、ほとんどの人が「何を加算項目にして、何を減算項目にすれば良いのかがわからない…」って答えるんだ。

ちなみに、この加算項目と減算項目、まさか丸暗記なんてしていないよね?

えっ、試験前に丸暗記したって!!

…それは大変だったんじゃない?

実は、これらの加算・減算項目は銀行勘定調整表の理屈が解っていれば簡単なんだ。

もちろん、暗記なんて全く必要ない。

たったの3ステップでOK!

具体的にどうやって解いていくのかはレジュメの3ページ目に載っている「解法手順」を見て欲しい。

まず最初ステップとして、問題の資料から銀行残高と当座預金残高の二つのT勘定を作っておくんだ。

当然、この時点では二つの残高は一致していない。

次のステップでは、当座預金残高の修正と銀行残高の修正をそれぞれの勘定に記入する。

例えば、[例題]の不一致の原因を調べてみると①に未取付小切手があるよね。

この未取付小切手というのは、振り出した小切手が当座預金口座から未だ引き落とされていない状態のことだったよね。

これについては当店の会計処理が間違っている訳ではないので(あくまで交付先の事情で引き落とされていないだけなので)、当店の当座預金勘定を修正する必要はないんだ。

本来であれば銀行残高が小切手の分だけ減れば当座預金残高と一致するはずなので、ここでは銀行側のT勘定を100,000円マイナス修正しておくんだ。

つまり、小切手を振り出した時点と引き落とされた時点とのタイムラグによって、このような食い違いが生じるんだ。

だから、その食い違いをT勘定上で修正してあげれば良いんだね。

一方、②では当座振込が当店に未達とある。

これは「銀行側では適正に処理がされているが、当店側では未だ処理されていない。」という意味なので、当店側で修正仕訳を行わなければならないね。

そこで、修正仕訳とあわせて当店のT勘定に200,000円をプラス修正しておくんだ。

このように、当店の当座預金残高と銀行残高を本来の「あるべき残高」に修正するのがこのSTEP2の目的なんだね。

さて、ここまで終わった時点で、不一致の原因が正しく処理できていればそれぞれの勘定の残高が一致しているハズだ。

もしも残高が一致していなければ修正が間違っている証拠なので、不一致の原因をもう一度見直すことになる。

ある意味、検算機能が働くので間違いがその場で解るようになっているんだ。

で、この二つのT勘定をそのまま報告書にしたものが【3】のパターンの銀行勘定調整表になる。

それぞれの残高に何を加算・減算しているのかは見ての通りだ。

で、ポイントはここから。

前述の【1】や【2】のパターンの銀行勘定調整表を作るには、もう一手間が必要になる。

それがSTEP3の作業なんだ。

グループ分けをする理由(ワケ)とは?

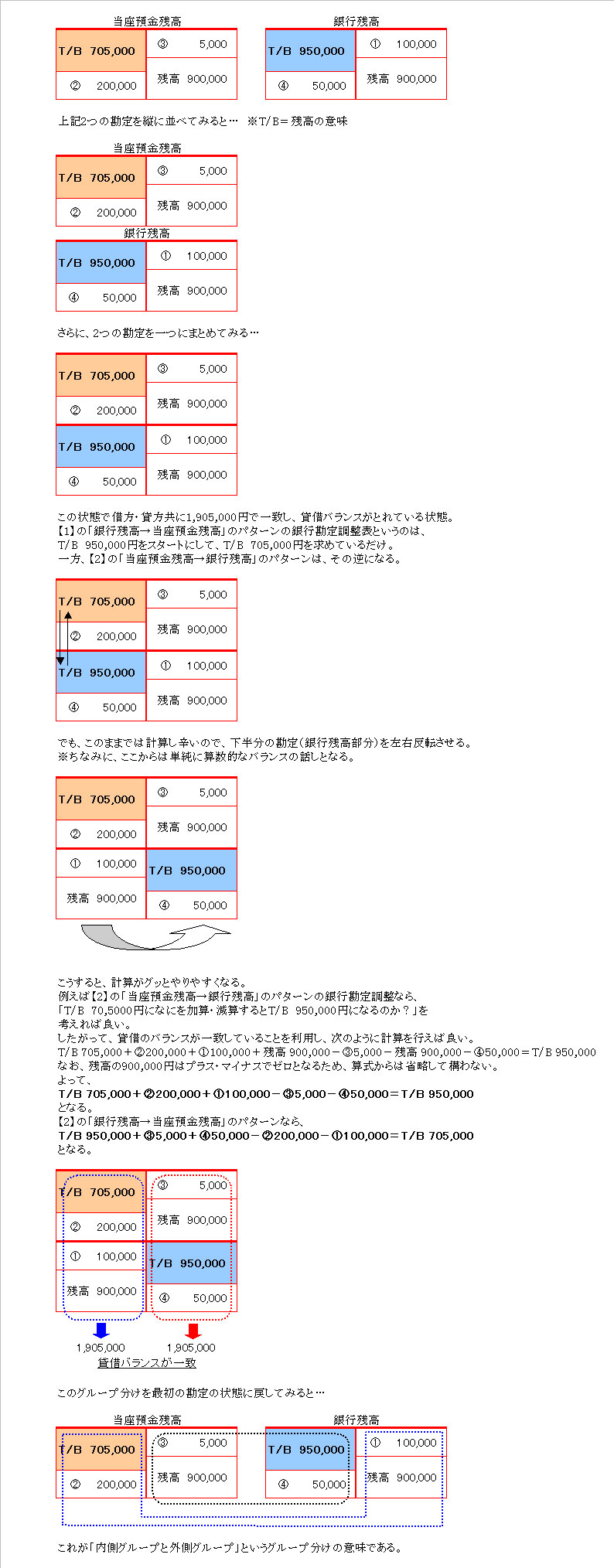

さて、ここに記載されている「内側グループと外側グループにグループ分けする。」というのがどういう意味なのかを補足説明しておく必要があるね。

なに、簡単な話しなんだ。次の解説図を見て欲しい。

そう、図解したように貸借バランスの一致を利用しているのが【1】や【2】の銀行勘定調整表なんだ。

算式をもう一度書いておくと次のようになる。

【1】銀行残高→当座預金残高のパターンの銀行勘定調整表の調整項目

(銀行残高)950,000+③5,000+④50,000-①100,000-②200,000=(当座預金残高)705,000

【2】当座預金残高→銀行残高のパターンの銀行勘定調整表の調整項目

(当座預金残高)705,000+①100,000+②200,000-③5,000-④50,000=(銀行残高)950,000

どうかな?

加算項目と減算項目が【1】と【2】のケースでは逆になっているのが解るね。

後はこれをレジュメの2ページにあるそれぞれの銀行勘定調整表の形に直すだけなんだ。

加算項目・減算項目は丸暗記ではなく、理屈で憶える

このように、銀行勘定調整表の作成というのは、レジュメの3ページ目に載っている[解法手順]のSTEP1.2までできればOKなんだ。

何を加算項目にして、何を減算項目にするかなんて憶える必要は全く無い。

自分で作ったT勘定に基いて粛々と作業を進めるだけで自動的に出来上がるようになっている。

このように、知っていればなんでもないことでも「知らない人」にとってはとても難しいことなんだね。

また、この理屈を解説してある参考書が少ないことも、銀行勘定調整表を苦手にしている人が多い理由かもしれないね。

あと、銀行勘定調整表の摘要欄をどう書けばいいのか迷う人も多いようだけど、基本的に摘要欄の書き方に決まりはないんだ。

ただ、慣習的に「こう書こうね」っていう書き方はある。

例えば、未だ取り立てられていない小切手は「未取立小切手」、未だ引き落とされていない小切手は「未取付小切手」、時間後預入による銀行翌日記帳分は「時間後預け入れ」などの言葉を使う。

これらは「絶対にこう書かなくてはならない。」なんて決まりはないんだけど、慣習的にこれらの言葉を使うようになっているんだ。

慣れないうちは戸惑うかもしれないけど、2~3回問題を解けば直ぐに慣れるよ。

それからこれは当然なんだけど、当店側で修正した項目については必ず修正仕訳を行って当座預金の残高を「あるべき残高」に直しておくこと。

この解法を知っていれば銀行勘定調整表なんか、ちっとも難しくない。

極端な言い方をすると、この解法で解けば間違えようがないんだ。

もちろん暗記も一切必要ない。

これなら銀行勘定調整表の問題が出題されても、もう迷うことはないね。

いままで難しいと思っていた問題が「ちょっとした」コツや意味を知ることで、一転して得意問題になっちゃうんだから面白いよね(^^)

簿記が得意な人と苦手な人との差っていうのは、この「ちょっとした差」なんだ。

これからもじゃんじゃんこの手の情報を発信していくからお楽しみね。

それじゃ、また次回。

Ci vediamo !

もっと簿記のことを詳しく知りたい方へ

簿記塾オッジでは本格的な簿記講座の他にも、あなたの簿記学習に役立つ各種コンテンツを無料で公開しています。

また、公式メルマガ「オッジ通信」では簿記学習に役立つヒントや情報を毎週金曜日に好評配信中です。この機会に是非ご登録ください。

もちろん、購読は無料。いつでも解除することができます。

◎簿記学習のヒントが欲しい!

◎会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。