ブログで学ぶ~日商簿記2級チャレンジ #02 銀行勘定調整表

銀行勘定調整表

銀行勘定調整表を作る理由とは?

当座預金の帳簿残高と銀行の預金残高(銀行残高証明書)との食い違いを確認するために作成する一覧表を銀行勘定調整表という。

帳簿残高と預金残高が食い違うとはどういうことなのだろうか?

本来、この二つの残高は一致するはずなのだが、実は様々な理由で一致しないケースがあるのだ。

具体例を挙げて説明するとこうだ。

当社が買掛金¥100,000の支払いとして小切手を振り出したとしよう。

この時、当社では当座預金の減少として次のような仕訳を行うはずだ。

(借方)買掛金 100,000 /(貸方)当座預金 100,000

ところが、小切手には有効期間(換金の猶予期間※)があるため、受取人が小切手を受け取って直ぐに銀行に取り立て依頼をするとは限らないのである。

————————————–

※補足

小切手の受取人は、通常は小切手に記載された振出日の翌日から10日以内に銀行に支払呈示をして支払い請求を行う。

なお、小切手は呈示期間経過後の翌日から6ヶ月で時効になる。

実務的な話は割愛するが、要は6ヶ月間の有効期限があるのだ。

また、小切手は第三者に裏書譲渡することもできる。

————————————–

では、小切手の受取人が銀行に支払呈示をしないまま当社が決算を迎えた場合、帳簿残高と預金残高はどうなっているのだろう。

そう、当社では当座預金勘定の¥100,000の減少処理が行われているが、預金残高は¥1も減少していないのである。

すると、どういうことが起こるのか。

もう、お分かりだろう。

当社の帳簿残高と銀行の預金残高には¥100,000の食い違いが生じるのだ。

このように、銀行に支払呈示がされておらず、口座から引き落とされていない小切手のことを「未取付小切手(未呈示小切手)」という。

これが帳簿残高と預金残高が食い違う理由の一つである。

他にも、受取手数料等の振込処理が銀行側では適正に処理が終わっていたが、その連絡が当社に未達(連絡されていない)だったため、当社の会計処理が未処理になっているというケースもあるだろう。

このように、当社側の処理と銀行側の処理にズレが生じた場合に、帳簿残高と預金残高が食い違ってくるのである。

どちらの残高が正しいのか?

当社の当座預金勘定残高(帳簿残高)と銀行から取り寄せた残高証明書の預金残高、果たしてどちらが正しい金額なのだろうか?

実は、両者の食い違いには、当社側・銀行側の“それぞれ”に食い違いの原因があるため、どちらが正しいとは一概には言えないのである。

そこで、不一致の原因を明らかにし、適切に修正を行うことで、本来の「あるべき残高(貸借対照表に計上する金額)」を導き出さなければならないのである。

この時に作成するのが、銀行勘定調整表なのだ。

銀行勘定調整表の作成並びに修正仕訳を行う際のポイントとは

ポイントはズバリ、「帳簿残高を修正すべきもの」と「預金残高を修正すべきもの」とを正確に区別できるかどうかである。

例えば、当社の会計処理が間違っているケースや、連絡の未達による未処理だった場合は、当然、帳簿残高を修正しなれければならない。

一方、当社の会計処理が間違っておらず、先の未取付小切手のように先方の都合によって実際残高と帳簿残高とが食い違っている場合は、実際残高を本来のあるべき残高に修正してあげれば良い。

このように、帳簿残高を修正すべきなのか、預金残高を修正すべきなのかの見極めが銀行勘定調整表の作成並びに修正仕訳を行う際のポイントとなる。

銀行勘定調整表の作成に暗記は不要!

銀行勘定調整表の作成を苦手にしている人も多いようだが、これは決して難しいものではない。

もちろん、暗記も一切不要だ。

具体的な作成方法と考え方は、当ブログ記事「簿記・虎の穴 #15 もう迷わない!銀行勘定調整表の(超)簡単作成法」で詳しく解説しているので、まずはそちらを一読して欲しい。

繰り返すが、銀行勘定調整表の作成手順は決して丸暗記するものではない。

解説を読んでもらえば、銀行勘定調整表が、なぜ、あの形になっているのかが解ってもらえるはずだ。

これだけは絶対憶えろ!3つの修正不要項目

銀行勘定調整表の作成問題には様々な修正項目がでてくる。

これには帳簿残高を修正するものもあれば、預金残高を修正するものもある。

そのうち、預金残高を修正するものを「修正不要項目」と呼んでいる。

これは、帳簿残高を修正しなくても良い(修正不要)という意味であり、何もしなくても良いという意味では無いのでお間違えの無いように。

修正不要項目の中でも、特に次の3つは出題頻度が高いので、しっかりとチェックしておこう。

未取付と未取立は語感が似ているため、内容を取り違えないように注意が必要だ。

【未取付小切手】

先方が未だ支払呈示を行っていない(引き出していない)小切手。

→ 先方の都合によるため、帳簿残高の修正は不要。

→ 預金残高をマイナス修正すれば帳簿残高と一致する。

【未取立小切手】

当社が受け取った小切手を銀行に取立依頼したものの、銀行側の処理が終わっておらず、未だ入金されていない小切手。

→ 銀行の都合によるため、帳簿残高の修正は不要。

→ 預金残高をプラス修正すれば帳簿残高と一致する。

【時間後預け入れによる銀行翌日記帳分】

銀行の営業時間後に入金したため、銀行では記帳が翌日になってしまったもの。

→ 銀行の都合によるため、帳簿残高の修正は不要。

→ 預金残高をプラス修正すれば帳簿残高と一致する。

問題演習

下記資料から銀行勘定調整表(3種類)と決算修正仕訳を示しなさい。

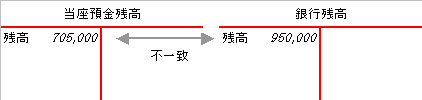

1.銀行残高証明書の残高:¥950,000

2.当座預金出納帳(当座預金勘定)の残高:¥705,000

3.不一致の原因として次の事項が判明した。

(1)仕入先へ振り出した小切手で、銀行で未払いのもの(未取付小切手)。

八代商店渡し¥60,000 玉名商店渡し¥40,000

(2)得意先人吉商店からの当座振込み¥200,000が当店に未達。

(3)当座借越の利息¥5,000の引き落しが当店に未達。

(4)3月31日決算日に現金¥50,000を預け入れたが、銀行では翌日預け入れとて処理された(時間後預け入れによる銀行翌日記帳)。

解答

(1) 仕訳不要

(2)(借方)当座預金 200,000 /(貸方)売掛金 200,000

(3)(借方)支払利息 5,000 /(貸方)当座預金 5,000

(4) 仕訳不要

解法手順

STEP1:当店の当座預金残高と銀行残高の2つのT勘定を作成する。

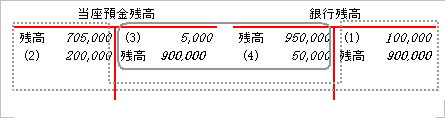

STEP2:当店側で行うべき修正,銀行側で行われるべき修正をそれぞれの勘定に記入し、勘定残高(本来のあるべき残高)が一致するかを確認する。

※残高が一致しない場合は、修正が間違っているので再度修正項目を見直す。

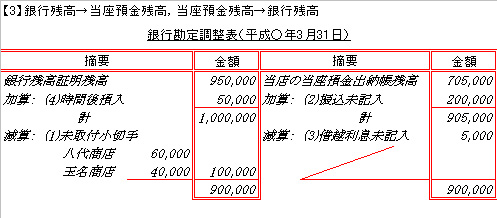

※この状態を表したものが上記【3】の銀行勘定調整表となる。

STEP3:【1】【2】の銀行勘定調整表を作成する場合は、上記勘定図を下図のように内側グループと外側グループにグループ分けする。

※グループ分けの意味は「簿記・虎の穴 #15 もう迷わない!銀行勘定調整表の(超)簡単作成法」で詳しく解説してある。

STEP4 【1】【2】のいずれの場合も、同じグループ内の調整項目を加算項目,もう一方のグループ内の調整項目を減算項目として計算すればよい。

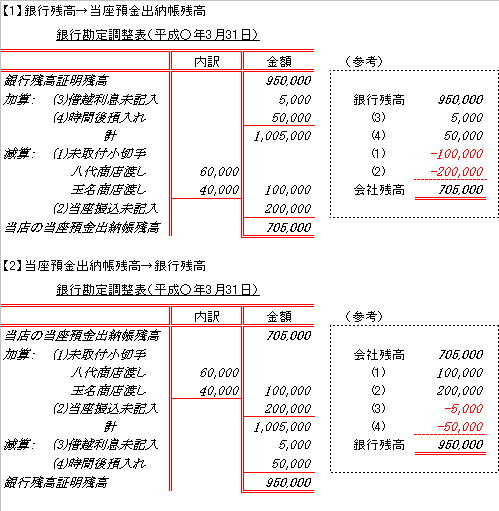

【1】のケース

950,000(銀行残高)+(3)5,000+(4)50,000-(1)100,000-(2)200,000=705,000(当座預金残高)

【2】のケース

705,000(当座預金残高)+(1)100,000+(2)200,000-(3)5,000-(4)50,000=950,000(銀行残高)

※類題が「段階式日商簿記ワークブック2級商業簿記」にも掲載されているので、是非トライして欲しい。

まとめ

第134回日商簿記検定試験2級で、銀行勘定調整表の作成問題が出題されたのは記憶に新しい。

ところが、この問題に正確に解答できなかった人がかなり多かったのである。

理由はこうだ。

それまで、銀行勘定調整表そのものの作成問題が久しく出題されていなかったためか、市販テキストや大手資格学校では“出題の頻度が低い”という理由で銀行勘定調整表について詳しく触れていなかった。

一方、受験生側も同様の理由で、学習をなおざりにしてしまっていたという部分もあったようだ。

いうなれば、不意を突かれた形になったのである。

また、3種類ある銀行勘定調整表についても、銀行勘定調整表の理屈が解っていないと、「何を加算項目にして、何を減算項目にすれば良いのかわからない」というのが受験生の本音であろう。

結果、丸暗記に頼ってしまうため、実際に出題された時には手も足も出なかったのである。

はっきり言って、銀行勘定調整表は意味さえわかれば暗記するような内容ではない。

最近の検定試験では、基本的な処理の意味や理屈を問う問題が多く出題されており、今後も益々この傾向は強くなる。

再度、銀行勘定調整表が出題される可能性も高いので、十分に問題演習を行って作成手順をマスターして欲しい。

一緒に簿記を学びませんか?

簿記塾オッジでは、6月検定に向けた「マンツーマンで学ぶ・インターネット日商簿記2級講座」の受講生を募集しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

個人指導でじっくりと学びたい方。

合格まで徹底的に指導してもらいたい方。