ブログで学ぶ~日商簿記2級チャレンジ #07 その他の為替手形

為替手形の学習で、誰もが一度は躓(つまづ)く箇所がある。

それが次の三つ。

・自己宛為替手形

・己受為替手形

・荷為替の取り組み

特に「荷為替の取り組み」は、特殊商品売買(委託販売)と組み合わせて出題されるため、確実に解答できるようになっておきたい箇所だ。

ところで、あなたは約束手形や為替手形の設問に自信を持って解答できるだろうか?

3級で学習済みとはいえ、手形に関する処理を苦手にしている人は多い。

ちょっと自信がないなぁ…という人は、本文を読む前に下記の記事で手形取引を復習しておくのも良いだろう。

【簿記・虎の穴 #07 あなたも知りたい!みんなも知りたい!!手形のお話し】

自己宛為替手形

自己宛為替手形とは

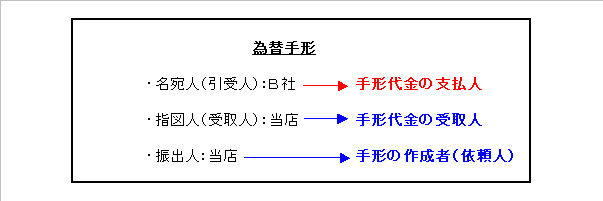

手形代金の支払いを名宛人に依頼する手形のことを為替手形というのだが、この名宛人を“自分自身”にしたもの(自己を名宛人にしたもの)を自己宛為替手形と呼んでいる。

これは手形代金の支払いを自分自身に依頼して振り出す為替手形で、名宛人=手形代金の支払人=自分自身となるため、結果として下図のように約束手形を振り出したことと同じになる。

[例]A社に対する買掛金¥100,000を支払うために、当社を名宛人とした自己宛為替手形を振り出し、これをA社に渡した。

(借方)買掛金 100,000 /(貸方)支払手形 100,000

自己宛為替手形を振り出すメリットとは?

上記の例のように、約束手形に代えてわざわざ為替手形を振り出すメリットとは何なのだろうか?

ポイントはいくつかあるのだが、まずは「印紙」の負担が挙げられる。

手形というのは、基本的に手形の種類に関係なく手形作成者が印紙を貼ることになっている。

しかし、為替手形の場合は(手形の書き方にコツがあるのだが)商習慣として印紙税の納付を他人に押し付けることができるのだ。

したがって約束手形で代金を支払おうとすると、手形を作った時点で印紙を貼らなければならない(自分で負担しなければならない)のだが、あえて為替手形を使うことによって印紙の貼り付けを逃れることができるというカラクリになっているのだ。

セコく感じるかもしれないが、印紙税もバカにならないからね。

当店が支払わなくて良いのなら、それに越したことはない。

それから、本来、自己宛為替手形が実務で本領発揮するのは「本支店会計」の際だ。

話しが長くなるので詳細は割愛するが、結論を言うと「取立手数料の節約」を目的として自己宛為替手形が利用される。

実務で使ったことがある人もいるかもしれないね。

興味がある人は「自己宛為替手形 取立手数料」で検索してみると幸せになれるかも。

印紙税にせよ取立手数料にせよ、経費の節約というのが自己宛為替手形を振り出すメリットなのである。

受験生を困らせるためではなく、きちんとした意味があって振り出しているのだ。

自己受為替手形

自己受為替手形とは

次図のように、自分を「指図人(受取人)」に指定する為替手形のことを自己受為替手形と呼ぶ。

仕訳例は次の通り。

(借方)受取手形 ××× /(貸方)売上など ×××

自己受為替手形の目的とは

自己受為替手の目的は「代金の確実な回収」の一点だ。

つまり、手形にしておけば支払期日が明確になるし、売掛金と違って裏書や割引も可能になる。

また、手形ならば相手も不渡りにするわけにもいかず※、期日通りにお金を払ってもらえるというメリットがあるのだ。

※手形の不渡りを一回出すと、不渡りの事実が全銀行に知れ渡り金融機関からの信用を著しく損なうことになる。

こうなると、資金の借入れや手形割引などに応じてもらえなくなるのだ。

さらに、一回目の不渡りから6ヶ月以内に再度不渡りを出すと、銀行取引停止処分となる。

自己受為替手形は、いかにも実務的な内容ではあるが、検定試験でも出題されやすいためしっかりと練習しておこう。

荷為替の取り組み

最後は荷為替の取り組みについて。

荷為替(にかわせ)とは為替手形に船荷証券が添付された為替手形のことで、荷付き為替手形…略して荷為替手形と呼ぶ。

この荷為替手形を銀行で割り引くことを「荷為替の取り組み」と言い、日商簿記検定では過去から幾度と無く出題されている重要項目なのである。

荷為替の取り組みは思っているよりも簡単!

荷為替の取り組みに苦手意識を持っている人も多いようだが、順を追って処理すれば難しいことなんかこれっぽっちも無い。

荷為替の取り組みはは次の手順で処理されるため、その“流れ”を把握することがポイントだ。

(1)自己受為替手形を振り出して、

(2)この手形に船荷証券を担保として添付して銀行で割り引く。

荷為替の取り組みについての具体的な解説は下記の記事で紹介しているので、苦手にしている人は是非一読して欲しい。

【簿記・虎の穴 #08 ついでに「荷為替の取り組み」の話しをしておこう】

荷為替と委託販売を組み合わせた問題はこう解け!

荷為替といえば、委託販売と組み合わせて出題されるパターンが最も多い。

この論点についても、下記の記事を併せて読んでもらえれば更に理解が深まることだろう。

【簿記・虎の穴 #16 これでバッチリ!委託販売と荷為替を組み合わせた問題はこう解け!!】

まとめ

為替手形の処理は多彩で、日商簿記検定2級では必ずといってい良いほど仕訳問題で出題される。

確かに設問の文章が長文で、かつ、複数の商店名がでてくるため、慣れないうちは問題文そのものが読み辛いことも事実だ。

しかし、根本的な部分は非常にシンプルな話で、要は「誰が手形代金を支払って、誰が手形代金を受け取るのか?」を考えるだけなのである。

ある意味、手形関連の設問は国語力を試されているようなものなので、最初は噛み砕くようにじっくりと文章を読むことが重要だ。

手形の処理に慣れている人も、文章の読み違いや勘違いで失点しやすいので十分に注意して問題演習に励んで欲しい。

一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しております。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

個人指導でじっくりと学びたい方。

合格まで徹底的に指導してもらいたい方。