ブログで学ぶ〜日商簿記2級チャレンジ #13 特殊商品売買〜割賦販売〜

割賦販売とは?

割賦販売とは売買代金の支払いを分割で支払うことを条件とした販売方式のことで、学習のポイントは「どの時点で収益を認識するのか?」という点である。

収益の認識は販売基準が原則

通常の一般販売では商品を引き渡した時点で収益を認識する販売基準という考え方が採用される。

もちろん、割賦販売においても販売基準が原則だ。

販売基準とは簡単に言えば「商品を販売した時点で売上を計上する基準」である。

次の例題を使って確認してみよう。

[例]熊本商店は商品¥100,000(原価:¥70,000)を10ヶ月の月賦で販売した。

原則である販売基準の場合、この商品を販売した時点で収益を認識することとなるため販売時に次の仕訳で売上を計上する。

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

※補足:割賦売掛金勘定と割賦売上勘定は売掛金・売上のこと。通常、一般販売の売掛金勘定と売上勘定と区別するために用いる。

以降は月々の割賦代金¥10,000を回収するたびに次の仕訳で割賦売掛金を減少さればよい。

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

つまり、割賦販売といっても基本は掛け販売と同じ信用販売なので、一般販売と同様に商品を販売した時点で売上を計上し、代金の回収時に売上債権(割賦売掛金勘定)を減らせば良いのである。

割賦販売には特別な「回収基準」というものがある

割賦販売は一般の掛け販売と比べると代金回収の長期化・代金の貸倒れリスクが高いなどの理由から、特別に回収基準と呼ばれる収益の認識方法を採用することが認められている。

回収基準とは割賦代金を回収した時に“回収した分”を収益として認識する考え方のことで、より確実な収益の認識を目的とした考え方である。

先ほどの例で2回分の割賦代金を回収後に決算を迎えたという条件にして、販売時と代金回収時の仕訳を考えてみよう。

【販売時の仕訳】

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

【1回目の代金回収時】

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

【2回目の代金回収時】

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

2回めの代金回収後に決算を迎えるため、この時点での損益計算書は次のようになるはずだ。

1 売上高 100,000

2 売上原価 70,000

─────────────────

売上総利益 30,000

では、あなたに質問。

上記の損益計算書では売上総利益が¥30,000となっているが、果たしてこの¥30,000という利益は全額が実現している(代金が回収されている)のだろうか?

(1分間考えてみよう)

気付いた方もいると思うが、この¥30,000という利益は割賦売掛金¥100,000が全額回収された場合の利益である。

ところが実際に回収された割賦売掛金は2回分のみなので、実現している利益は回収された割賦売掛金¥20,000に含まれる利益のみとなるはずだ。

つまり、回収した割賦売掛金¥20,000に含まれる利益は実現しているが、残りの¥80,000に含まれる利益はまだ実現していないのである。

このような未だ実現していない利益のことを未実現利益と呼ぶ。

では、いくらの利益が実現していないのだろう?

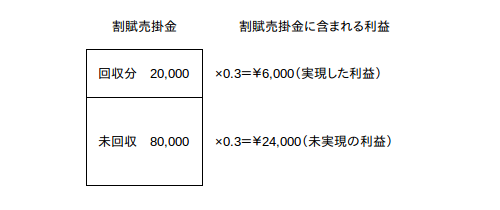

次の図を使って計算してみることにしよう。

ちなみに利益の算定には利益率を用いれば良い。

・原価率=(原価)¥70,000/(売価)¥100,000=0.7(70%)

・利益率=1-(原価率)0.7=0.3(30%)

図から判るように損益計算書の売上総利益¥30,000のうち、割賦売掛金の回収により実現している利益は¥6,000だけで、残りの¥24,000は未実現利益ということになる。

したがって、回収基準の考え方に基いて未実現利益¥24,000を次の仕訳で修正することにする。

(借方)繰延割賦売上利益控除 24,000 /(貸方)繰延割賦売上利益 24,000

借方の繰延割賦売上利益控除勘定は損益計算書の売上総利益の調整項目、貸方の繰延割賦売上利益勘定は貸借対照表上の割賦売掛金に対する評価勘定である。

さて、この仕訳を見て急に難しくなったと感じた人もいることだろう。

だが、心配は不要だ。

この修正仕訳は1級の範囲になるため現時点で憶える必要はなく、日商簿記検定2級では未実現利益の計算ができればOKなのだ(^^)

では、この修正に基いて先ほどの損益計算書を回収基準に基づいた損益計算書に作り直してみることにしよう。

1 売上高 100,000

2 売上原価 70,000

─────────────────────

修正前売上総利益 30,000

繰延割賦売上利益控除 24,000

─────────────────────

修正後売上総利益 6,000

このように決算時に未実現利益分を修正し、回収できた分の利益を正しく計上する考え方が回収基準なのである。

また、上記例のように(1)販売時に割賦売上を全額計上し、(2)決算時に未実現利益を修正する会計処理方法を未実現利益控除法と呼んでいる。

販売基準と回収基準(未実現利益控除法)の比較

それでは改めて販売基準と回収基準(未実現利益控除法)の会計処理を比較してみよう。

販売基準

(1)販売時

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

(2)回収時

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

(3)決算時

仕訳不要

回収基準(未実現利益控除法)

(1)販売時

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

(2)回収時

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

(3)決算時

(借方)繰延割賦売上利益控除 24,000 /(貸方)繰延割賦売上利益 24,000

このように両者の違いは決算時の処理のみであり、会計処理そのものは憶えやすい。

要は決算時に未実現利益を修正するかしないかといった点に両者の違いがある。

回収基準のもうひとつの会計処理方法〜対照勘定法

回収基準には未実現利益控除法の他に、もう一つ別の会計処理方法が存在する。

それが対照勘定法という方法である。

この会計処理方法は未実現利益控除法とは異なり、商品を引き渡した時点では売上にせず、次のような対照勘定というメモ書き(備忘記録)を行うことになっている。

割賦販売に関する資料は販売基準・回収基準(未実現利益控除法)と同じとし、販売時と代金回収時の仕訳を確認してみよう。

【販売時】

(借方)割賦未収金 100,000 /(貸方)割賦仮売上 100,000

対照勘定はあくまで備忘記録なので、基本的に勘定科目はどのような科目名でも構わない。

上記の勘定科目以外にも慣習的に下記の勘定科目の組み合わせのパターンが用いられる。

(借方) (貸方)

割賦販売契約 / 割賦仮売上

割賦売掛金 / 割賦販売

割賦売掛金 / 割賦仮売上

代金の回収時は「回収した分だけの売上を計上する」と同時に、対照勘定を反対仕訳で相殺する。

【代金回収時】

(借方)現金預金 10,000 /(貸方)割賦売上 10,000

(借方)割賦仮売上 10,000 /(貸方)割賦未収金 10,000

さらに決算時には代金未回収分を手許有高とみなして繰越処理を行うのだが、これは1級の学習範囲なので日商簿記検定2級では憶える必要はない。

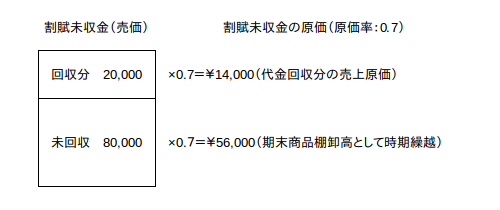

決算後の回収基準(対照勘定法)による損益計算書は次のようになる。

1 売上高 20,000

2 売上原価 14,000※

────────────────

売上総利益 6,000

※売上原価=商品の仕入原価¥70,000-期末商品棚卸高¥56,000=¥14,000

※期末商品棚卸高の算定方法は下図を参照。

まとめ

以上のように割賦販売の会計処理方法には次のように三つの処理方法が存在する。

◎販売基準

◎回収基準(未実現利益控除法)

◎回収基準(対照勘定法)

回収基準における決算時の会計処理(仕訳)は1級の範囲なので憶える必要はないが、未実現利益の金額計算くらいはできるようにしておいた方がベターだろう。

したがって、割賦販売の学習では(1)販売時と(2)代金回収時の仕訳が重要ポイントとなる。

それぞれのケースの仕訳を十分に確認しておこう。

<割賦販売の会計処理~まとめ>

販売基準

(1)販売時

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

(2)回収時

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

(3)決算時

仕訳不要

回収基準(未実現利益控除法)

(1)販売時

(借方)割賦売掛金 100,000 /(貸方)割賦売上 100,000

(2)回収時

(借方)現金預金 10,000 /(貸方)割賦売掛金 10,000

(3)決算時(※1級の範囲)

(借方)繰延割賦売上利益控除 24,000 /(貸方)繰延割賦売上利益 24,000

回収基準(対照勘定法)

(1)販売時

(借方)割賦未収金 100,000 /(貸方)割賦仮売上 100,000

(2)回収時

(借方)現金預金 10,000 /(貸方)割賦売上 10,000

(借方)割賦仮売上 10,000 /(貸方)割賦未収金 10,000

(3)決算時(※1級の範囲)

(借方)割賦商品(または繰越商品) 56,000 /(貸方)仕 入 56,000

練習問題

次の取引の仕訳を行いなさい。

(1)福岡商店は、商品¥1,000,000(原価¥700,000)を10ヶ月の月賦で販売した(販売基準)。

(解答)

(借方)割賦売掛金 1,000,000 /(貸方)割賦売上 1,000,000

(2)福岡商店は、先の月賦販売の第1回目の割賦金¥100,000を現金で受け取った。

(解答)

(借方)現金 100,000 /(貸方)割賦売掛金 100,000

(3)福岡商店は、商品¥1,000,000(原価¥700,000)を10ヶ月の月賦で販売した(回収基準・未実現利益控除法)。

(解答)

(借方)割賦売掛金 1,000,000 /(貸方)割賦売上 1,000,000

(4)福岡商店は、先の月賦販売の第1回目の割賦金¥100,000を現金で受け取った。

(解答)

(借方)現金 100,000 /(貸方)割賦売掛金 100,000

(5)福岡商店は、商品¥1,000,000(原価¥700,000)を10ヶ月の月賦で販売した(回収基準・対照勘定法)。

(解答・解説)

(借方)割賦未収金 1,000,000 /(貸方)割賦仮売上 1,000,000

※対照勘定法なので売上の計上ではなく備忘記録を行う。

(6)福岡商店は、先の月賦販売の第1回目の割賦金¥100,000を現金で受け取った。

(解答・解説)

(借方)現 金 100,000 /(貸方)割賦売上 100,000

(借方)割賦仮売上 100,000 /(貸方)割賦未収金 100,000

※代金回収分¥100,000だけを売上として計上し、その分の対照勘定を反対仕訳で相殺しておく。

※参考問題集:段階式日商簿記ワークブック2級 税務経理協会

私達と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しております。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

個人指導でじっくりと学びたい方。

マンツーマンで合格まで徹底的に指導してもらいたい方。