ブログで学ぶ~日商簿記2級チャレンジ #20 本支店会計

本支店会計の学習ポイントは「未達事項の整理」と「内部利益の控除」の2点のみと言い切っても良いだろう。

日商簿記検定2級で出題される本支店会計の設問では核となる決算整理に関する仕訳が1級の範囲のため、基本的に出題がパターン化している。

そのため、解き方の手順さえ押さえてしまえば、あとは機械的に解答を導くことができる。

日商簿記2級における本支店会計の解答手順

合併貸借対照表や合併損益計算書は次の手順で作成すれば良い。

(1)未達事項を整理して支店勘定と本店勘定を一致させると同時に、本店・支店の残高試算表の数字を修正する。

↓

(2)決算整理事項に基いて本店・支店ごとに貸倒引当金や減価償却などの決算修正を行い、残高試算表の数字を修正する。

↓

(3)未達整理、決算整理によって修正した決算整理「後」残高試算表を元に、解答用紙の合併貸借対照表や合併損益計算書を作成する。

では具体的な解法ポイントについて確認しよう。

売上原価算定の仕訳は必要なし!

一つ目のポイントは、三分法の決算整理事項については件の「し・くり・くり・し」の三分法特有の決算整理仕訳を行わなくても良いという点だ。

仕訳の代わりに、与えられた資料を元に図を使って計算する。

[例題]

(1)未達事項 本店より支店へ商品発送高 ¥22,000

(2)期末整理事項

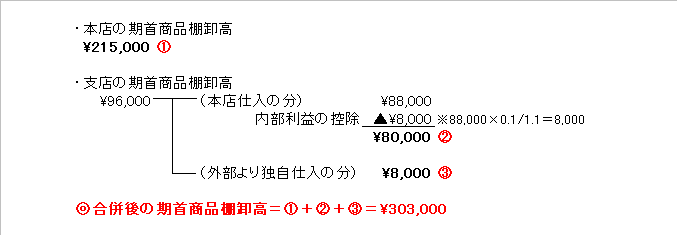

・期首商品棚卸高(本店)¥215,000 (支店)¥96,000

・期末商品棚卸高

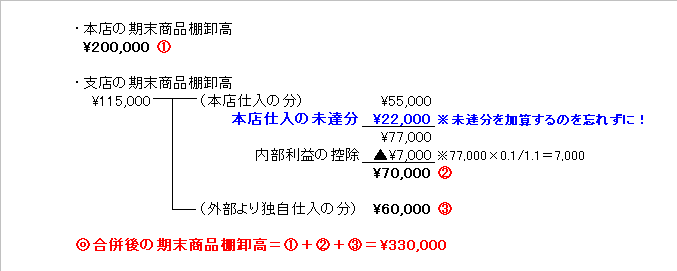

帳簿棚卸高 (本店)¥200,000 (支店)¥115,000

実地棚卸高 (本店) 180,000 (支店) 102,000

※支店の期末棚卸高のうち、¥55,000は本店から仕入れたものであり、棚卸減耗のうち¥8,800は本店より仕入分についてのものである。

※支店の期首棚卸高のうち¥88,000は、本店から仕入れたものである。

※本店から支店に送付した商品には、原価に10%の利益を加えてある。

(出典「段階式日商簿記2級商業簿記」税務経理協会)

◎期首商品棚卸高の算定

上記の金額が「合併損益計算書」の期首商品棚卸高になる。

◎期末商品棚卸高の算定

上記の金額が「合併損益計算書」の期末商品棚卸高になる。

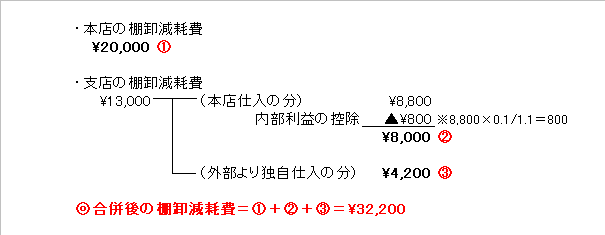

◎棚卸減耗費

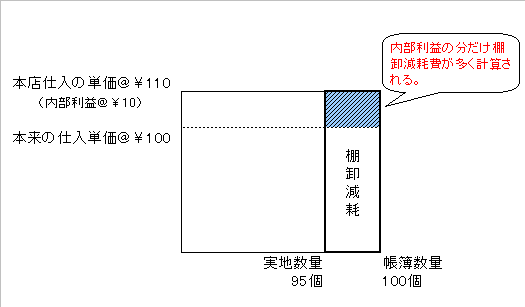

※棚卸減耗費から内部利益を控除する理由

解答のポイント

ここが重要なポイントなのだが、合併貸借対照表に計上する期末商品棚卸高(商品)は次のように計算すること。

◎合併B/Sの商品=合併P/Lの期末商品棚卸高¥330,000-棚卸減耗費¥32,200=¥297,800

決して、資料の実地棚卸高(本店)180,000+(支店)102,000=¥282,000ではないので要注意だ。

以上の点が日商簿記検定試験2級における本支店会計の最重要ポイントとなる。

繰越利益剰余金はこう計算しろ!

次に合併貸借対照表の繰越利益剰余金の計算方法を確認しておこう。

合併貸借対照表の繰越利益剰余金は基本的に「繰越利益剰余金残高+当期純利益」で計算される。

ところが、支店の期首商品棚卸高に本店仕入分がある場合、そこに含まれる内部利益の表示方法として次の2パターンの残高試算表が資料として与えられるケースがあるのだ。

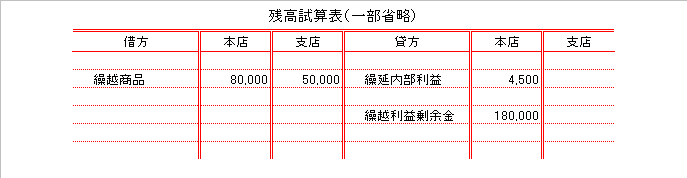

◎パターン1

上記のパターンは支店の期首商品棚卸高¥50,000に含まれる内部利益¥4,500を繰延内部利益勘定で表示している。

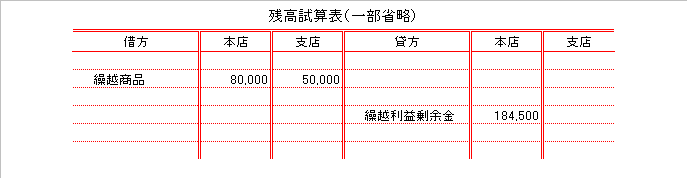

◎パターン2

上記のパターンは支店の期首商品棚卸高¥50,000に含まれる内部利益¥4,500を繰越利益剰余金勘定に合算して表示している。

本来、期末商品棚卸高に含まれる内部利益は次の仕訳で次期に繰り越すことになっている。

(借方)繰延内部利益控除 ××× /(貸方)繰延内部利益 ×××

したがって、前期末決算時に支店の期末商品棚卸高¥50,000に含まれていた内部利益は次の仕訳で処理してあるはずだ。

(借方)繰延内部利益控除 4,500 /(貸方)繰延内部利益 4,500

これにより、当期の決算整理前残高試算表には前期から繰り越した繰越商品(支店の期首商品棚卸高¥50,000)と、そこの含まれる繰延内部利益¥4,500がパターン1の試算表のように表示されるのである。

ところが、この内部利益を控除する決算仕訳は本来1級で本格的に学ぶことになるため、2級では繰延内部利益勘定を用いずにパターン2のように繰延内部利益を繰越利益剰余金勘定に含めて表示する設問も存在するのだ。

したがって、合併貸借対照表における繰越利益剰余金勘定の金額はパターン1とパターン2の場合に応じて、それぞれ次のように計算する必要がある。

【パターン1のケース】

◎繰越利益剰余金¥180,000+当期純利益

【パターン2のケース】

この場合、繰越利益剰余金残高¥184,500を本来の¥180,000に修正する必要があるため次のような計算式となる。

◎繰越利益剰余金¥184,500-期首商品棚卸高に含まれる内部利益¥4,500+当期純利益

試験では貸借差額で計算する方法が良いかも

上記の計算方法で繰越利益剰余金を計算する場合、当期純利益が間違っていると意味がない。

そのため、実際の試験では貸借対照表の貸借差額で繰越利益剰余金を計算したほうが良いだろう。

これなら当期純利益を計算ミス等で間違えたとしても、正しい繰越利益剰余金の金額を算出できる可能性が高くなる。

試験の場合は1点でも多くの得点を稼ぐことが重要なため、このような方法もありなのだ。

もちろん、上記の理屈を知っていると算出した数字の検算に使えるので知っておいて損は無い。

最後に

日商簿記検定試験2級の本支店会計は基本的にワンパターンの問題なので、解法を手順化して練習しておけば問題は無い。

未達事項の処理や内部利益の控除といったポイントを押さえてしまえば十分に合格点を得点することができる。

本支店会計が出題されたら「ラッキー!」と思えるよう(実際そうなのだが)、十分に練習を重ねておこう。

ブログで学ぶ〜日商簿記2級チャレンジの過去の投稿記事はこちらで読むことができます。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する