簿記・虎の穴 #02 仕訳を制する者が簿記を制する!

簿記といえば仕訳。

ところが、この仕訳が苦手な人の多いこと!

仕訳に関する質問ベスト3は…

◆【第3位】借方と貸方がよくわからない

なぜ“借”方なのに貸付金って書くの?

なぜ“貸”方なのに借入金って書くの?

これは「借方」「貸方」を単にルールだからという理由だけで丸暗記で覚えている人に多い質問。

特に独学で勉強している人に多いですね。

◆【第2位】借方と貸方を間違えてしまう

これは当該勘定科目が「資産・負債・純資産・収益・費用」のどのグループに属しているのかを、よーく考えていない(気にしていない)人に多い間違い。

◆【第1位】勘定科目を憶えられない

これは科目の意味を考えずに単なる「記号」としか見ていない人に多い質問。

【第3位】の質問については“ルールだから”といってしまえばお終いなので基本的にはどーでもよいのですが、特に【第2位】の質問に関して「あっ、俺(私)もそうだ!」と思い当たる人は要注意。

徹底的に仕訳と勘定記入をセットで練習して完璧にマスターして欲しいところです。

ちなみに【第3位】の質問については、ちょっと物知りになった気持ちになれて気分が良くなりたい人は次の話を読んでおいても損はないでしょう。

別にそんなの知らなくてもいいよって人は、次の行から「ここまで」マークまで読み飛ばしてもらって構いません。

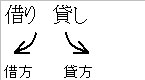

借方と貸方の話になると、大抵のテキストには「ルールだから憶えちゃってください」って書いてあります。

中には「借り」の“り”の字のはらいが左側を向いているので左側を「借方」、「貸し」の“し”の字のはらいが右側を向いているので右側を「借方」って説明(?)してあるものもあります。

まぁ、これはこれで一つの憶え方ですので構わないのですが、納得できるかは別の話し。

そこでちょっと歴史の勉強を…

もともと複式簿記の原型は13~14世紀のジェノバやフィレンツェといったイタリア都市部で発達した記録方法です。

でもって、当時は地中海貿易の真っ盛り。

(※地中海貿易って何?って思った人はちょっとググっときましょう)

要は金持ち達が資金を出して(もしくは冒険家が資金を募って)貿易を繰り返していたのです。

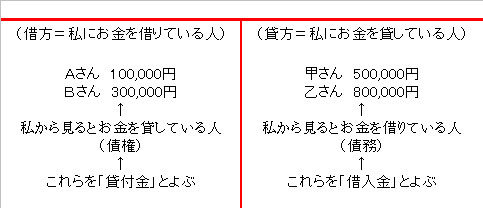

当然「誰がお金を出資して、誰がお金を借りているか」を記録しておく必要があります。

そこで

「私にお金を貸している人(貸方)=後でお金を返さなければならない義務(債務)」

と

「私にお金を借りている人(借方)=後でお金を返してもらえる権利(債権)」

(※ちなみに“方”という字は“人”の意味ね)

を記録したんですね。

それが現在に至り、

借方側に「貸付金」や「売掛金」といった債権を記載し、

貸方側に「借入金」や「買掛金」といった債務を記載する。

というルールになっているのです。

要は

「私“が”借りている(貸している)」ではなく、

「私“に”借りている(貸している)」と考えているわけです。

これを簿記のT字勘定で図解すると次のようになります。

ちなみに記録を行うT字勘定の左側を「借方」、右側を「貸方」にしたのは、これを考えた人がたまたまそうしただけでしょう。

これを考えた人が左右を逆にしていたら今頃は全部逆になっていたんでしょうね。

どうですか、

話そのものは試験などに直接出題されるようなものではありませんが、こんな話をちょっと知っていると記憶に残って、この先忘れるようなことはないでしょう(^^)

料理と同じで「あと一手間」かけるとグッと憶えやすくなるんですね。

—– ここまで ————————————————————

さて、長くなりましたがここからが本筋です。

【第2位】借方と貸方を間違えてしまう

これを解決するにはどうすれば良いのか。

答えは簡単で、その勘定科目が次のどのグループに属している科目なのかを考えれば、あっさりと解決する話なのです。

ここでいうグループとは、

貸借対照表に記載される「資産」「負債」「純資産」グループと

損益計算書に記載される「収益」「費用」グループのことです。

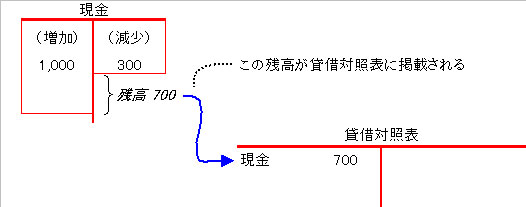

例えば「現金」。

ご存知の通り、現金は貸借対照表の借方に表示される科目(=資産)ですね。

ということは、現金が増えたら「借方」に記録、減ったら「貸方」に記録する必要があります。

ちなみに仕訳というのは、「どの勘定科目」の「どちら側」に数字を記入するのかを指示する一種の“指示命令書”みたいなものだと考えると良いでしょう。

ですから、現金が1,000円増えた場合は現金勘定の借方側に1,000円を記入する必要がありますので、

“現金勘定の借方側に1,000円を記録しますよ”

という意味で

(借方)現金 1,000 /(貸方)XXX 1.000

とします。

逆に現金が300円減少した場合は現金勘定の貸方側に300円を記入する必要がありますので、

“現金勘定の貸方側に300円を記録しますよ”

という意味で

(借方) XXX /(貸方)現金 300

とするわけです。

どうです、前回の「虎の穴 #01 これがスラスラ説明できたら一人前」の考え方を使えば理路整然と仕訳を考えることができるでしょう。

もう一つ例を出してみましょうか。

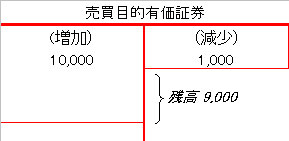

売買目的有価証券の帳簿価額は10,000円、決算時の時価が9,000円であった…としましょう。

売買目的有価証券は資産ですから、現金と同様に貸借対照表の借方に記載される科目です。

![]()

ということは売買目的有価証券が増えたら「借方」に記録、減ったら「貸方」に記録なので、修正前の売買目的有価証券勘定の状態は下図の通りです。

次に時価が9,000円であったとのことなので、売買目的有価証券の帳簿価額を1,000円減少させて帳簿価額を9,000円に修正しなければなりません。

ということで、貸方側に1,000円記入して簿価を切り下げる手続きが必要となります。

上記の状態にしたいわけですから、仕訳は

“売買目的有価証券勘定の貸方側に1,000円を記録しますよ”

という意味で

(借方)XXX 1,000 /(貸方)売買目的有価証券 1,000

となります。

さて、それでは相手勘定科目は何になるのか?

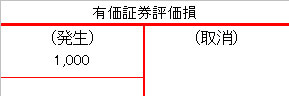

今回は評価替えによる損失(費用)が発生したワケですから、この場合は「有価証券評価損」という費用の勘定を使うことにしましょう。

費用は損益計算書の借方側に記載される科目グループですね。

ということは、

“有価証券評価損勘定の借方側に1,000円を記録しますよ”

という意味で先の仕訳とあわせて

(借方)有価証券評価損 1,000 /(貸方)売買目的有価証券 1,000

となるのですね。

この仕訳の意味を改めて解説すると

売買目的有価証券勘定を1,000円マイナス(減少)すると同時に、

有価証券評価損勘定を1,000円プラス(発生)する。

という指示になっているのです。

このように、仕訳というのは取引の内容を「何かが増える(減少する)と同時に何かが減る(増える)」という借方・貸方の2つ以上の要素に分解し、

それぞれ該当する勘定の“どちら側(借方・貸方)に数字を記入するのか”を指示する記録なのです。

ですから、それぞれの勘定科目が資産・負債・純資産・収益・費用のどのグループに属しているかさえわかっていれば、先の例のように理路整然と仕訳を考えることができるのです。

決して丸暗記じゃぁないのですよ。

ここまでの話で

「おーっ!なるほど!!」

ってなった人はどのくらいでしょうか。

簿記の勉強を始めたばかりの人にはちょっと難しかったかもしれません。

でも、

「難しいから」

「考えるのが面倒くさいから」

これじゃぁ、何時までたっても進歩なんかしません。

良い機会ですので、ここでじっくり腰を据えて考えて欲しいのです。

ところが人間ってやつは面倒くさいことが大嫌い。

だから思考停止して仕訳を丸暗記しようとする。

すると仕訳と転記(勘定記入)が頭の中で繋がっていないので、チンプンカンプンな仕訳を書いても間違いに気が付かない。

さらには仕訳と転記のルール(考え方)が解っていないので、

・三分法の決算仕訳が理解できない。

・損益の整理(経過勘定項目の処理)をいっつも間違う。

・損益勘定への振替仕訳が解らない。

3級にはどうにか合格できたとしても…

・2級の商業簿記が意味不明。

・2級の工業簿記では勘定連絡図と仕訳がリンクできずにいきなり躓いてしまう。

このパターンがむっちゃくちゃ多いですね。

解っちゃうと「あっ、なんだこういうことか!」って感じなんですけどね。

恥ずかしながら、私も学生のころはこの理屈が解らなくてがむしゃらに仕訳を丸暗記していた人だったので簿記はチンプンカンプン。

簿記の授業はちっとも解らなくて大嫌いでした。

でも、「このままではいつまで経っても落ちこぼれのままだ!」という危機感だけが高まるばかりです。

そこで改めて、最初からじっくりとテキストを読み直して、勘定の図を書きながら仕訳と勘定をゆっくりとなぞってみたのです。

そんな時です。

「あーーーーーっ!」

って感じで仕訳と勘定記入のルールが腑に落ちたんですね。

そして今までのことが嘘みたいにスラスラと問題が解けるようになったんですよ。

簿記を勉強していた中で一番嬉しかった瞬間でしたね。

ただ、ここに至るまではかなりの時間を費やしてしまったのがアレですけど(笑)

で、これを読んでいるあなたには、私と同じようなムダな時間は費やして欲しくないのです。

最初は難しいかもしれません。

でも、何度も上記の内容を読み返して、実際に自分の手で勘定の図を書きながらなぞってみてください。

なんなら、直接質問してもらっても構いません。

この「仕訳のルール」さえ解ってしまえば、今まで難しい難しいと悩んでいたことが嘘みたいにスッキリして、スラスラと仕訳を書くことができるようになります。

この感覚を是非とも自分のモノにしてくださいね。

さて、最後になりましたが

【第1位】勘定科目を憶えられない

について。

確かに会計用語や出てくる単語には聞き慣れないものがおおいのですが、これはアレですね。

漢字の書き取りと同じで、何度か繰り返して書けばイヤでも憶えてしまいます。

憶えきれないのは仕訳の練習量が少ない証拠だと思って精進しましょう。

どうしてもというのであれば、単語の意味を調べたり考えてあげればより一層の理解が深まることでしょう。

例えば「減価償却」の「減価」っていうのは「価値を減らす」って意味ですし、

「為替手形」の「為替」っていうのは「為替=交わせ=交換する」という意味なんですね。

まぁ、ここいらの細かな内容は別の機会にお話しすることになりますが、勘定科目の意味は基本的には読んで字の如しです。

国語辞典も良いのですが、Googleなどを使って検索をすると面白い記述も多く勉強になります。

思わぬ大発見があるかもしれませんよ。

現代はインターネットで直ぐに情報が手に入る時代ですから積極的に利用しましょう。

昔みたいに図書館であれこれ調べるのも面白いし勉強になるのですが、まぁ、これは時間があるときにでもどうぞ。

それでは、また次回!

Au revoir !