簿記・虎の穴 #14 損益の整理その2~費用・収益の見越し

前回の費用・収益の繰り延べに引き続き、今回は「見越し」について話しをしよう。

費用の見越しっていうのは、お金をまだ支払っていなくても、当期の費用として既に発生している金額は費用の勘定に加えるとともに、その情報を負債の勘定として次期に繰り越すことなんどだ。

考え方や処理手続きは基本的に前回の繰り延べと全く同じ。

実際に次の例題で確認してみよう。

【問題】

(1)4月1日に向こう6ヶ月分の利息6,000円を現金で支払った。

(2)12月31日、決算に際し利息の未払い分(3ヶ月分)を計上した。

まず、(1)について。

これは、6,000円の利息を支払っただけなので、特に問題になるような取引じゃないね。

(借方)支払利息 6,000 /(貸方)現 金 6,000

OK?

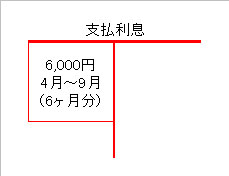

ちなみに、この時点での支払利息勘定は次のようになる。

それでは(2)の取引について。

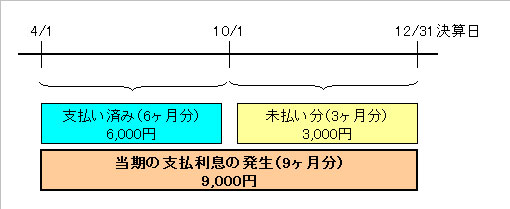

まず先ほどの図を見て欲しいんだけど、支払利息勘定の6,000円というのは4月~9月の6ヶ月分の利息だ。

では、10月~12月の3ヶ月分の利息はどうなっているのかというと、これは現時点ではまだ支払われていない。

次の図を見て欲しい。

お金は支払われていないけど、日にちは経過しているので「その日数分の支払利息」という費用は発生しているはずだよね。

したがって、下記仕訳によって支払利息勘定に3ヶ月分(3,000円)を加算修正する必要ある。

(借方)支払利息 3,000 /(貸方)xxx 3,000

さて、問題は貸方の勘定科目だね。

これについては「未払費用」勘定を用いるんだ。

この勘定は、本来であれば来期に支払うであろう費用を“前倒しして当期に計上しましたよ”という情報を次期に伝えるために使う負債勘定なんだ。

ちょっと難しそうだけど、後で詳しく説明するから今は「ふーん」って聞いといてね。

ちなみに「未払費用」勘定は、日商簿記3級試験では未払家賃や未払利息、未払地代という勘定科目で処理するケースが多いね。

よって、仕訳は次のようになる。

(借方)支払利息 3,000 /(貸方)未払費用 3,000

または

(借方)支払利息 3,000 /(貸方)未払利息 3,000

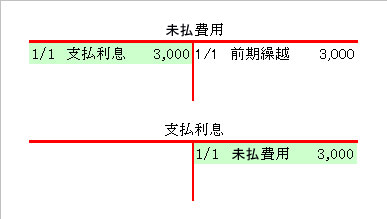

さて、この未払費用という勘定、先ほど“前倒しして当期に計上しましたよ”という情報を次期に伝えるための勘定と説明したよね。

これがどういう意味なのかを知るには、翌期首の再振替仕訳を考えれば良いんだ。

先の仕訳の再振替仕訳は次のようになるよね。

(借方)未払費用 3,000 /(貸方)支払利息 3,000

では、この仕訳を各総勘定元帳に転記してみよう。

すると次図のようになる。

支払利息勘定に注目して欲しいんだ。

そう、再振替仕訳を転記した結果、支払利息勘定は「マイナス」からのスタートとなってしまうんだね。

えっ!費用がマイナスからスタートなんて、何かおかしくない…って思った?

いや、おかしくないんだなコレが。

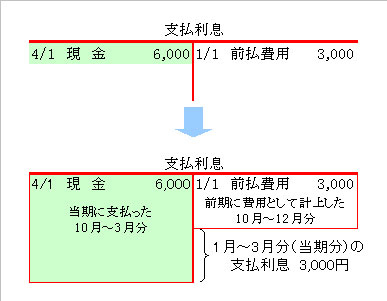

例えば、この後4月1日に昨年10月~3月まで支払利息6ヶ月分6,000円を現金で払ったとしよう。

すると仕訳は次のようになる。

(借方)支払利息 6,000 /(貸方)現 金 6,000

では、この仕訳を転記してみようか。

どうなったかな?そう、次の図のようになったはずだ。

つまり、再振替してマイナス・スタートとなった支払利息は、「前期に既に費用として計上されているので、当期の支払額からマイナスしてね。」って意味になっているんだね。

本当に良くできた仕組みだよ。

だから再振替で支払利息等の費用勘定がマイナス・スタートになっているからって慌てなくても良いからね。

ちなみに収益も同じなんだ。

収益の見越しには「未収収益」っていう資産勘定を使う。

日商簿記3級試験では未収家賃や未収地代、未収利息なんて勘定を使っているね。

具体的な仕訳は次の設問で確認してみよう。

【問題】

決算に際し、地代の未収分90,000円を計上した。

地代の未収分っていうのは、まだ貰っていない受取地代が90,000円あるって意味だよ。

だから、受取地代勘定に90,000円をプラス修正してあげれば良いよね。

(借方)未収収益 90,000 /(貸方)受取地代 90,000

または

(借方)未収地代 90,000 /(貸方)受取地代 90,000

そう、これでOKだ。

翌期首の再振替仕訳も先の支払利息と同じ理屈だ。

どうだろう。

前回から費用・収益の繰り延べ・見越しについて話してきたけど、これらは簡単に言ってしまえば

「翌期の分まで払ってしまった(貰ってしまった)場合は、その分をマイナス修正しよう」

「当期分なんだけど、まだ払っていない(貰っていない)場合は、その分をプラス修正しよう」

って言っているだけなんだ。

ね、思っているよりも単純でしょう。

また、これらの修正の憶え方としていろんな語呂合わせがあるけど、「前ひく、未たす」って憶えておけば便利だよ。

「前」っていうのは前払い・前受けのことで、これらは翌期の分まで払ったり貰ったりしている分だから「マイナス(引く)」修正するって意味。

一方、「未」っていうのは未払い・未収のことで、これらはまだ払ったり貰ったりしていないから「プラス(足す)」修正するって意味なんだ。

結構、役に立つと思うよ(^^)

でも、あくまでこれは語呂合わせの憶え方だから、基本をちゃんと押さえた上で使うようにしてね(笑)

それじゃ、また次回。

Ci vediamo !