簿記・虎の穴 #16 これでバッチリ!委託販売と荷為替を組み合わせた問題はこう解け!!

今回も先日実施された第134回日商簿記検定試験2級からの話しだ。

第1問の2.で委託販売の問題が出題されたんだけど、受験した人はちゃんと解けたかな?

設問のポイントは商品の発送と同時に荷為替を取り組んでいたところ。

荷為替の取り組については「簿記・虎の穴」でも取り上げていたんだけど、記事を読んでくれていた人なら荷為替そのものの処理は難しくはなかったハズだ。

(※参考)【簿記・虎の穴 #08 ついでに「荷為替の取り組み」の話しをしておこう】

今回の設問の注意点は、荷為替の取り組みによって受け取った代金を「前受金」勘定で処理しなければならないってところなんだ。

これは荷為替そのものではなく、委託販売の「流れ」を理解できているかどうかが問われていたんだね。

そもそも、委託販売ってどんな商品販売方法なんだろう。

そう、委託販売は「商品の販売を別の人(第三者)にお願いして(委託して)、手数料を払って売ってもらう」っていう販売方法だ。

うん、委託販売の説明は知っているって?

そうだね、まさに「読んで字の如く」なのでちっとも難しくない。

で、大切なのは商品を発送(積送という)して、代金を回収するまでの流れがちゃんと理解できているかどうかってことなんだ。

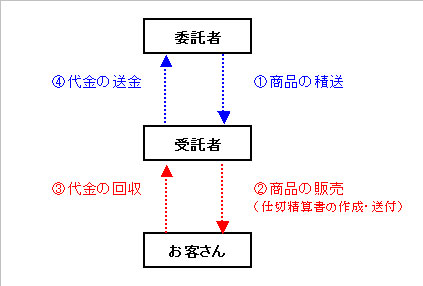

委託販売の流れは簡単に図解すると次のようになる。

①委託者は販売委託のため商品を受託者に積送する。

②受託者は預かった商品をお客さんに販売する。

③お客さんから商品代金を回収する。

④受託者は回収した代金から手数料や保管料などを差し引いて委託者に送金する。

…とまぁ、基本はこのような流れになる。

さて、委託者は売上をどのタイミングで計上すればいいのだろう。

①の商品を積送した時かな?いや、そうじゃなかったよね。

そう、商品売買の原則である販売基準では、受託者が、預かった商品をお客さんに販売した時点で売上を計上するのが原則なんだ。

でも、受託者が「いつ」商品を販売したのかをイチイチ調べるのも現実的じゃないよね。

そこで、受託者から仕切精算書(売上計算書ともいう※)が販売の都度送付されている場合には、この仕切精算書が届いた日を売上実現の日とみなしても良いことになっている。

日商簿記検定では基本的にこのパターンだ。

ということは、この仕切精算書が手元に届いた時点で売上を計上すればいいんだね。

※【仕切精算書】

受託者が受託品を販売した場合、その販売に関する計算を行い、委託者に報告するために送付する計算書。

では、最初の話に戻ろう。

今回の設問の注意点は「①の時点で、商品を受託者に積送すると同時に荷為替を取り組んでいる」ということなんだ。

通常の一般販売の場合、荷為替を取り組んだ時の仕訳例は次のようになるんだったよね。

※初めての人・忘れちゃってる人は「簿記・虎の穴」の記事 で確認してね。

(借方)当座預金 ××× /(貸方)売 上 ×××

手形売却損 ×××

上記の仕訳例では商品を(お客さんに)引き渡しているため、原則通り販売基準に基いて売上を計上している。

でも、委託販売の①の時点では、受託者に商品を「積送しているだけ」なんだ。

受託者は商品を販売していないので、当然、売上にはならないよね。

そんな①の時点で荷為替を取り組んでいるのだから、ここで受け取ったお金は

「商品を販売する前に受け取ったお金=前受金」

ということになるんだ。

したがって、この場合の仕訳は次のように、貸方を売上ではなく「前受金」として処理しなくてはならないんだね。

(借方)当座預金 ××× /(貸方)前受金 ×××

手形売却損 ×××

どうかな。

取引の流れが解っていれば、このように「なぜこの勘定科目を使うのか」が理屈で判断できるようになる。

また、ここ最近の日商簿記検定は単なるパターン暗記を徹底的に排除する傾向が強くなっている。

したがって「とにかくパターンで丸覚えする」という安易な勉強法ではなく、じっくりと腰を据えて勉強に取り組むことが重要なんだ。

特に今回の委託販売と荷為替を組み合わせた問題は好んで出題される傾向にあるので要注意だよ。

さて、商品の積送と同時に荷為替を取り組んだ場合、委託者側の処理はわかった。

では、受託者側の処理はどうなるんだろう?

…この問題は是非とも各自で考えてみて(調べて)欲しい。

疑問こそが勉強の本質だからね。

(ヒント)前受金の反対は…。

答えは今週(7/5発行)の公式メルマガ内で発表するよ。

また、メルマガでは11月実施の日商簿記検定試験2級受験者向けの新連載も始まったばかり!

もちろんバックナンバーもちゃーんと読めるようになっているから安心だ。

購読は無料だから、まだ登録していない人はこの機会に是非登録してね。

メルマガの申込はこちらからどうぞ(^^)

それじゃ、また次回。

Ci vediamo !

▼もっと簿記のことを詳しく知りたい方へ

簿記塾オッジでは本格的な簿記講座の他にも、あなたの簿記学習に役立つ各種コンテンツを無料で公開しています。

また、公式メルマガ「オッジ通信」では簿記検定や簿記・会計に関する記事を毎週金曜日に好評配信中です。この機会に是非ご登録ください。

もちろん、購読は無料。いつでも解除することができます。

・簿記学習のヒントが欲しい!

・会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。