簿記・虎の穴 #23 製造間接費配賦差異の原因分析 変動予算(公式法)の場合

変動予算(公式法)による製造間接費配賦差異の原因分析に用いるグラフ(シュラッター図)の作成手順

下記例題を使って、変動予算(公式法)による製造間接費配賦差異の原因分析を行ってみよう。

シュラッター図の描き方を順を追って解説するので、真似をしながら自分でも描いてみよう!

【例題】

製造間接費に関する下記のデータによって、変動予算(公式法)による原価差異分析を行いなさい。

(予算データ)

・月間の基準直接作業時間(基準操業度) 14,000時間

・上記の基準操業度における製造間接費予算 1,750,000円

・製造間接費の予定配賦率 125円(このうち変動費率は50円)

(当月の実績データ)

・実際直接作業時間(実際操業度) 12,000時間

・実際製造間接費発生額 1,680,000円

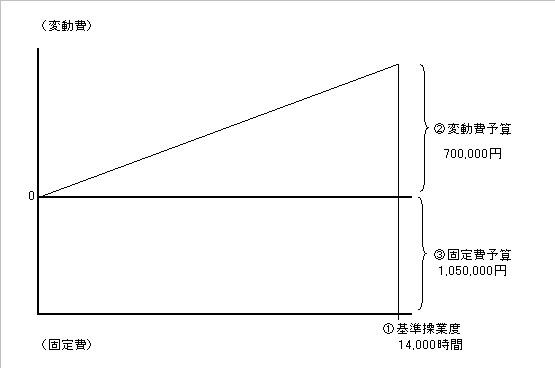

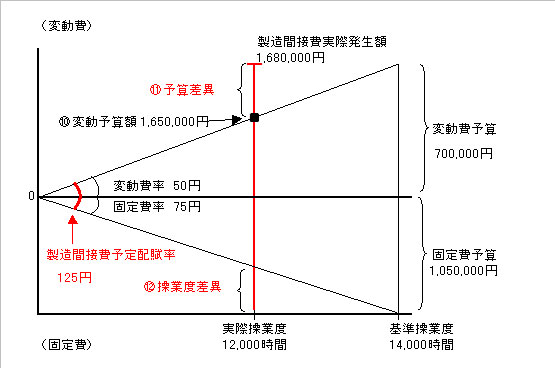

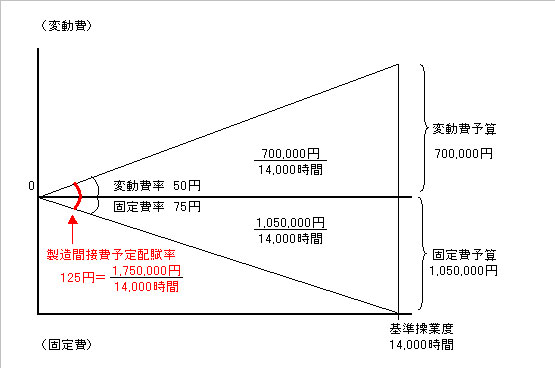

1. 固定費グラフの上に変動費グラフを描き、与えられた資料より①基準操業度、②変動費予算、③固定費予算をグラフに書き込む。

なお、①~③の何れかが不明な場合は、その部分は( )カッコ書きにしておく。

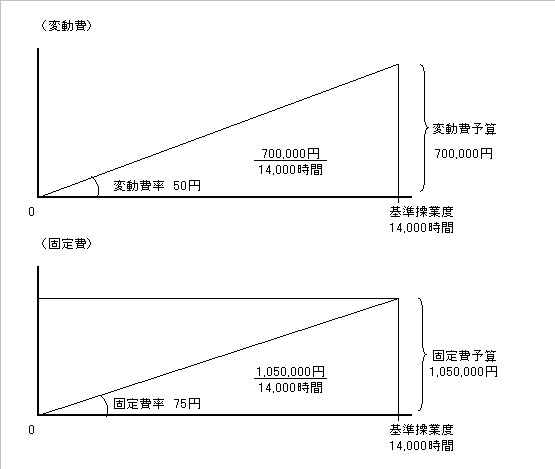

変動費予算=(変動費率)50円×(基準操業度)14,000時間=700,000円

固定費予算=(製造間接費予算)1,750,000円-(変動費予算)700,000円=1,050,000円

※このグラフの考え方は本記事末尾で別途解説。

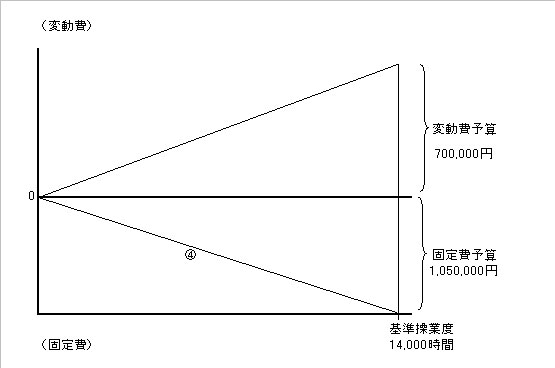

2. 固定費グラフに④固定費線を追加する。

※固定費線を追加する理由は本記事末尾で別途解説。

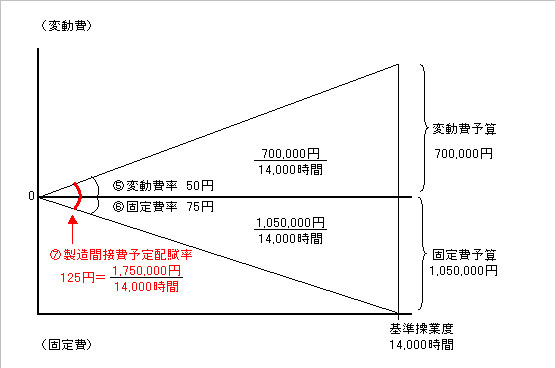

3. 固定費線が追加できたら、与えられた資料より⑤変動費率:50円、⑥固定比率:75円、⑦製造間接費の予定配賦率:125円を書き込む。

なお、固定費率は「(固定費予算)1,050,000円÷(基準操業度)14,000時間」で算出するが、製造間接費の予定配賦率が変動費率と固定費率から構成されていることから「(予定配賦率)125円-(変動費率)50円」でも計算できる。

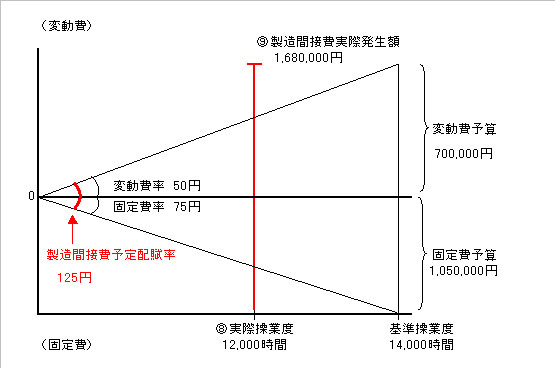

4. グラフに⑧実際操業度を書き込み、縦線(赤線部分)を引く。つづけて縦線の上端に⑨製造間接費の実際発生額:1,680,000円を書き込む。

設問によっては実際操業度が基準操業度を超える場合もあるが、グラフを描く場合は基準操業度よりも左側に実際操業度を書き込むのがコツ。その方が予算差異と操業度差異が計算しやすい。

5. 変動費線と⑧の縦線が交差する点に⑩変動予算額:1,650,000円を書き込む。

あとはグラフを見ながら、⑪予算差異と⑫操業度差異を計算すれば良い。

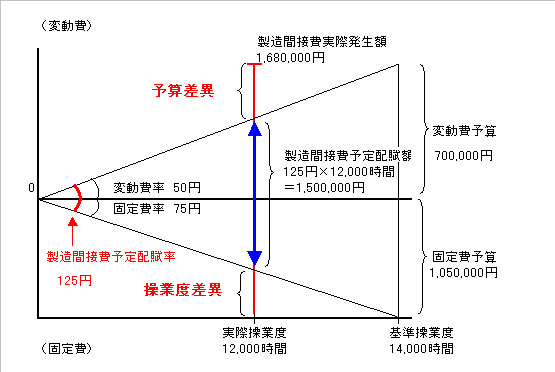

上図をもう少し細かく描くと次のようになる。

製造間接費実際発生額1,680,000円と製造間接費予定配賦額1,500,000円の差が、「予算差異」と「操業度差異」としてグラフ上で確認できるようになっている。

なお、予算差異を計算する際に用いる変動予算額は次のように計算する。

⑪予算差異

(製造間接費実際発生額)1,680,000円-(変動予算額)1,650,000円=30,000円(不利差異)

⑫操業度差異

{(基準操業度)14,000時間-(実際操業度)12,000時間}×(固定費率)75円=150,000円(不利差異)

ちなみに、製造間接費差異(総差異)は次の通り。

・製造間接費実際発生額:1,680,000円

・製造間接費予定配賦額:(予定配賦率)125円×(実際作業時間)12,000時間=1,500,000円

したがって、(実際発生額)1,680,000円-(予定配賦額)1,500,000円=180,000円(不利差異)となり、⑪予算差異と⑫操業度差異の合計額と一致する。

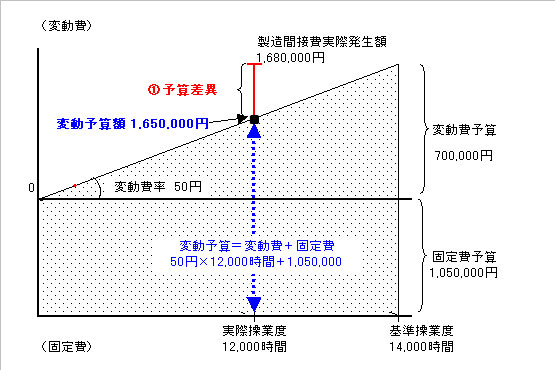

シュラッター図の考え方・固定費線を追加する理由

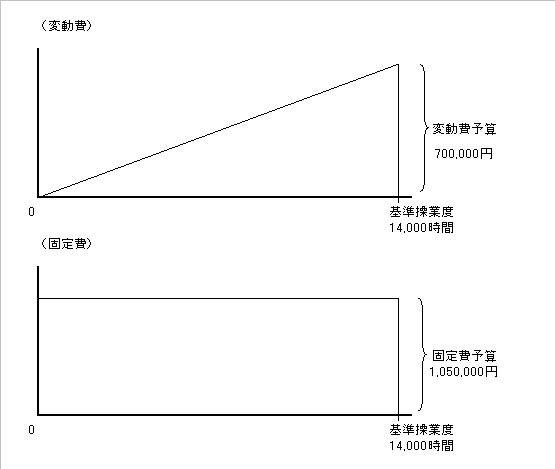

製造間接費を変動費と固定費に分解して考えているので、グラフで描くと本来は次のように別々のグラフとなる。

また、製造間接費の予定配賦率は「製造間接費予算÷基準操業度」で計算するが、製造間接費予算は変動費と固定費で構成されているので次のように変形することができる。

↓

したがって、予定配賦率125円を変動費と固定費に分解したグラフは次のようになる。

ちなみに変動費・固定費の予定配賦額は次の斜線部分となる。

計算しやすいように上記の変動費と固定費の二つのグラフを一つにまとめるのだか、そのままでは次図のように0(ゼロ)基点が2つになり分かり辛いため、固定費グラフを上下反転して0基点をあわせているのである。

↓

以上が、このグラフの基本的な考え方と固定費線を引く理由である。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する