ブログで学ぶ~日商簿記2級チャレンジ #09 棚卸減耗損と商品評価損~計算編~

帳簿と実地の数量・金額が異なるのはナゼか?

今回は2級で新たに学習する期末商品の評価について。

そう、棚卸減耗損と商品評価損についての話しだ。

まずは次の資料を見て欲しい。

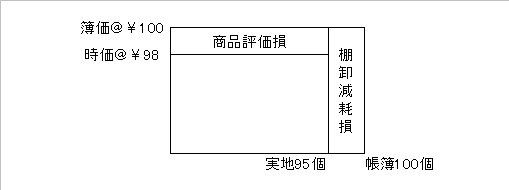

<期末商品棚卸高>

・帳簿数量 100個 ・簿価 @¥100

・実地数量 95個 ・時価 @¥ 98

この資料から期末の商品棚卸高が次のようになっていることがわかる。

◎帳簿棚卸高=100個×@¥100=¥10,000

◎実地棚卸高=95個×@¥98=¥9,310

つまり帳簿上では¥10,000分の商品が残っているはずなのに、実際の手許には¥9,310分の商品しか残っていないのである。

その差額¥690。

なぜ、このように帳簿上のあるべき数字と実際の数字とに差が生じるのであろうか?

差額の原因は何か?

結論からいうと、この原因は「数量の減少」と「価値の下落」によるものである。

資料から判るように帳簿数量100個に対して実地数量は95個しかない。

このような数量の減少によって生じる差のことを棚卸減耗という。

原因としては営業上のやむを得ない目減りをはじめとして、盗難や紛失、ずさんな在庫管理など様々な要因が考えられる。

原因はどうであれ、数量が減少した分については当社の損失となる。

したがって帳簿数量と実地数量の差によって生じた損失を棚卸減耗損勘定(費用)で処理する。

※棚卸減耗費でも可。

また簿価に対して時価が低い場合は、その価値の下落によって生じる差のことを商品評価損という。

原因としては時価(正味売却価額)の下落や品質の低下・陳腐化が考えられる。

要は商品価値が下がってしまったことによる損失である。

したがって、これらの原因によって生じた損失を商品評価損勘定(費用)で処理する。

※棚卸評価損でも可。

棚卸減耗損・商品評価損の具体的な算定方法

棚卸減耗損や商品評価損の具体的な計算は以下の通り。

◎棚卸減耗損=(帳簿数量100個-実地数量95個)×簿価@¥100=500

◎商品評価損=(簿価@¥100-時価@¥98)×実地数量95個=190

……と、ここで次のように迷った事がある人はいないだろうか?

「棚卸減耗損は数量の差が原因だから、帳簿数量100個と実地数量95個との差額5個が原因なのは理解できる。でも、掛けるのは簿価の@¥100だったっけ?それとも時価の@¥98、どっちだっけ?」

または

「商品評価損は価値の減少が原因だから、簿価@¥100と時価@¥98の違いが原因なのは理解できる。でも、掛けるのは帳簿数量の100個?それとも実地数量の95個、どっち?」

このように迷ったり自信が持てない時は、次のように考えてみたらどうだろうか。

◎棚卸減耗損

・本来であれば@¥100のものが100個あるはずなのに95個しかない。

↓

・簿価と時価との差の影響を受けるのは手許に保有している商品のみ。

↓

・無くなった商品(手許に存在しない商品)はこの影響を受けない。

↓

・したがって減耗損の算定は「数量差×簿価」で計算する。

◎商品評価損

・評価損とは簿価と時価との差額のこと。

↓

・簿価と時価との差の影響を受けるのは手許に保有している商品のみ。

↓

・手許に存在しない(減耗分の)商品はこの影響を受けない。

↓

・したがって評価損の算定は「価格差×実地数量」で計算する。

ボックス図を利用すればもっと簡単に計算できる!

先の計算式を下のような図で表現したものをボックス図という。

この図はどのテキストの解説にも載っているので目にしたことがある人も多いのではないだろうか。

先の計算式がパッと思い浮かばない場合や慣れないうちは、面倒がらずにボックス図を描いて計算すると解りやすいだろう。

上記ボックス図と下記計算式を見比べて欲しい。

計算がグッとイメージし易くなったはずだ。

・棚卸減耗損=(帳簿数量100個-実地数量95個)×簿価@¥100=500

・商品評価損=(簿価@¥100-時価@¥98)×実地数量95個=190

練習問題

上川産業株式会社の計算日における帳簿棚卸数量および実地棚卸数量は、以下の資料の通りである。この資料に基いて、次の(1)~(4)の各金額を計算しなさい。

[資料]

帳簿棚卸数量 800個 実地棚卸数量 790個

取得原価 @¥300 時価 @¥280

(1)帳簿棚卸高:@¥( )×数量( )個=¥( )

(2)実地棚卸高:@¥( )×数量( )個=¥( )

(3)棚卸減耗損:@¥( )×数量( )個=¥( )

(4)商品評価損:@¥( )×数量( )個=¥( )

[解答]

(1)@¥300×数量800個=¥240,000

(2)@¥280×数量790個=¥221,200

(3)@¥300×数量 10個=¥ 3,000

(4)@¥ 20×数量790個=¥ 15,800

出典:段階式日商簿記ワークブック2級 税務経理協会

まとめ

今回は棚卸減耗損と商品評価損の計算方法にスポットを当ててみたが、慣れてしまえば何ということはない内容である。

もちろん、本試験ではもう少し捻った内容の設問にしてあるケースが多いが、解法の基本ともなるボックス図を描けば必ず解けるようになっている。

もちろん慣れてしまえばボックス図は必要ないが、色々と応用できる図なので描き方は是非マスターしておこう。

それでは、次回は棚卸減耗損と商品評価損の仕訳について話しをしてみよう。

お楽しみに。

一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しております。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

個人指導でじっくりと学びたい方。

合格まで徹底的に指導してもらいたい方。