ブログで学ぶ〜日商簿記2級チャレンジ #10 棚卸減耗損と商品評価損〜仕訳編〜

前回の記事では棚卸減耗損と商品評価損の計算方法を確認したので、今回は仕訳のポイントを見てみよう。

棚卸減耗損や商品評価損は期末商品棚卸高から控除する

棚卸減耗損や商品評価損を計上する理由は帳簿上の期末商品棚卸高を実地棚卸高に修正するためである。

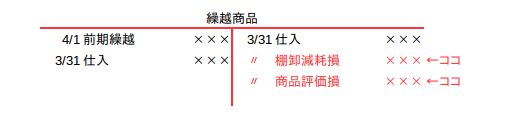

したがって、下記勘定図のように繰越商品勘定から減耗損と評価損の分だけ貸方側で減少させれば良い。

上記の勘定記入を仕訳で表すと次のようになる。

勘定図から仕訳を推定する練習は今までにも何度も行ってきたので大丈夫であろう。

(借方)棚卸減耗損 ××× /(貸方)繰越商品 ×××

(借方)商品評価損 ×××

これを踏まえて、商品に関する決算整理仕訳は次のステップで行うことになる。

(1)ステップ1:売上原価算定の仕訳

(借方)仕 入 ☓☓☓ /(貸方)繰越商品 ☓☓☓

(借方)繰越商品 ☓☓☓ /(貸方)仕 入 ☓☓☓

(2)ステップ2:期末商品棚卸高を帳簿から実地へ修正

(借方)棚卸減耗損 ××× /(貸方)繰越商品 ×××

(借方)商品評価損 ×××

どうだろう、仕訳そのものはそんなに難しくなかったのではないだろうか。

でもって、実はここからが今回のポイントなのだ。

損益計算書における棚卸減耗損や商品評価損の表示区分

損益計算書における棚卸減耗損や商品評価損の表示区分は、その発生原因、あるいは原価性があるか否かで異なるので注意が必要だ。

これらをまとめたものが手元のテキストや参考書に掲載されているはずだが、簡単に再確認しておくと下記のようになっている。

(1)通常の商品評価損 → 売上原価の内訳科目

(2)臨時的かつ多額の商品評価損 → 特別損失

(3)棚卸減耗損(原価性がある) → 売上原価の内訳科目または販売費

(4)棚卸減耗損(原価性がない) → 営業外費用または特別損失

今回、注目して欲しいのは「売上原価の内訳科目」にする場合である。

結論から言うと、この「売上原価の内訳科目」にする場合には特別な仕訳が必要となるのだ。

ここは本試験でも出題される重要な論点なので腰を据えて学習してほしい。

「売上原価の内訳科目にする」とはどういうことなのか?

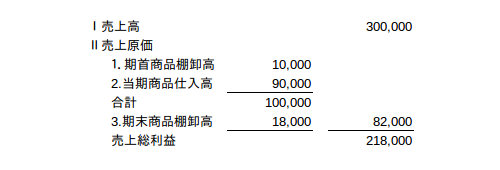

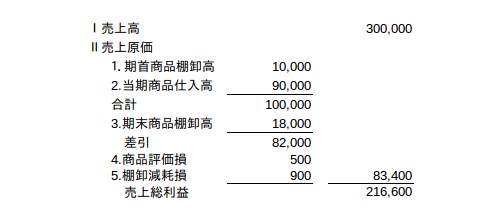

まず、損益計算書(一部)を確認しておこう。

ここで注目してほしいのは売上原価の区分だ。

損益計算書の売上原価の区分に表示されるのは、下記の仕入勘定(または売上原価勘定)の内容でなければならない。

なぜなら「決算修正後の仕入勘定=売上原価」だからだ。

つまり、損益計算書の売上原価の区分は決算修正後の仕入勘定の内訳を表しているのである。

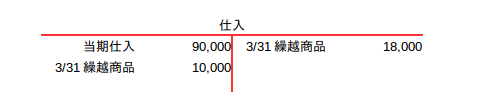

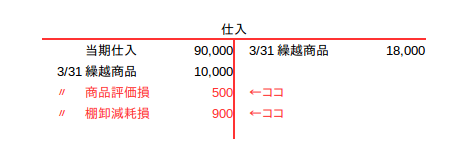

※仕入勘定には説明のために下記の数字を記入しています。

当期純仕入高 90,000 期首商品棚卸高 10,000 期末商品棚卸高 18,000

ということは、売上原価の内訳科目として表示させたい勘定科目がある場合は「その勘定科目(の数字)が仕入勘定(または売上原価勘定)に記載されていなければならない」ということなのである。

ちょっと言い回しが難しかっただろうか。

では、具体的な例で解説しよう。

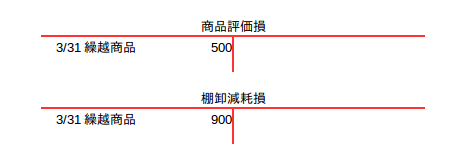

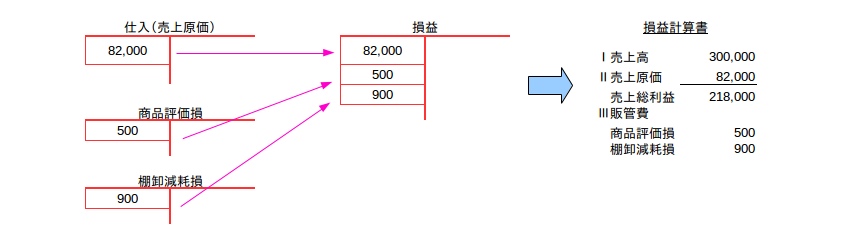

例えば、棚卸減耗損勘定と商品評価損勘定が次の状態だとする。

これら商品評価損勘定と棚卸減耗損勘定は費用なので、このままだと決算振替仕訳で損益勘定へと振り替えられる。

そうなってしまうと、販管費や営業外費用、特別損失といった区分に表示されることになるのだ。

この流れを図解すると次のようになる。

では、商品評価損や棚卸減耗損を下記の損益計算書のように売上原価の内訳科目にしたい場合、どうすれば良いのかを考えてみよう。

そう、上記の状態にするためには仕入勘定が次のようになっていれば良いのである。

それでは、仕入勘定をこのような状態にするためにはどうすれば良いのか?

いつもの勘定記入からの仕訳の推定ってヤツだ。

もうお分かりだろう。

商品評価損勘定や棚卸減耗損勘定の残高を下記の仕訳で仕入勘定へ振替えてあげれば良い。

(借方)仕入 1,400 /(貸方)商品評価損 500

(貸方)棚卸減耗損 900

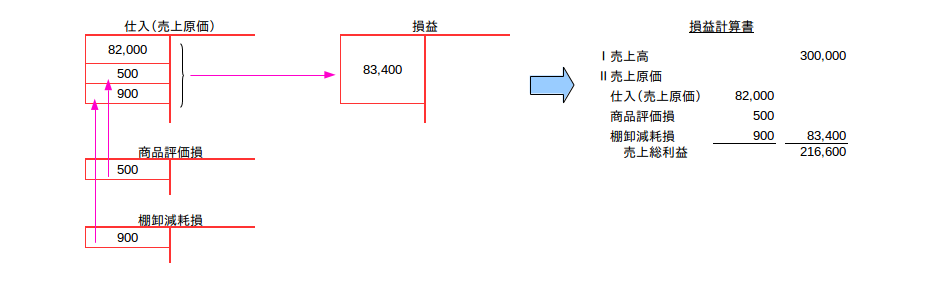

つまりこれが商品評価損や棚卸減耗損を「売上原価の内訳科目」にするために必要な特別な仕訳なのである。

この流れを図で表すと次のようになる。

商品評価損や棚卸減耗損が仕入勘定を経由して損益勘定へと振り替えられている流れが判るだろうか。

この振替仕訳は商品評価損や棚卸減耗損を売上原価の内訳科目にする場合に必要な仕訳であり、売上原価の内訳科目にしない場合(販売費・営業外費用・特別損失とする場合)には必要ない。

あくまで「売上原価の内訳科目」にする場合のみに必要な仕訳なのだ。

まとめ

商品評価損や棚卸減耗損の計算や仕訳はできるのに、上記の「売上原価の内訳科目にする」という指示になるとパタッと手が止まる人が多い。

確かにこの仕訳はちょっと特殊なので、直感的にピン!とこないのも仕方がないだろう。

しかし本試験でも幾度となく出題されている箇所なので確実にマスターしておきたいところだ。

憶え方のポイントは勘定の記入と併せて仕訳を考えるクセをつけること。

これに尽きる。

なお、原価性のある・なしや、どの区分に表示させるのかといった判断は2級ではおこなわない。

売上原価の内訳科目にするかしないかは必ず設問に指示があるので本試験では見落とさないよう気をつけよう。

一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しております。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

個人指導でじっくりと学びたい方。

合格まで徹底的に指導してもらいたい方。