ブログで学ぶ~日商簿記2級チャレンジ #18 株式会社会計

株式会社の設立

株式会社は“株式”を発行することで投資家から資金を調達し、その資金で事業活動を行う。

投資家から払い込まれた資金を資本金と呼び、株式会社の資本金は原則として次のように計算する。

◎資本金=1株の払込金額×発行株式数

ただし資本金の計算には例外規定と呼ばれるものがあり、払込金額の2分の1を超えない金額を資本金としないこともできる。

平たく言い換えると『最低限、払込金額の2分の1を資本金にすればOK』ということである。

この場合は資本金に組み入れなかった金額を資本準備金勘定(純資産の勘定)で処理をする。

(※資本準備金勘定の代わりに株式払込剰余金勘定で処理してもOK)

なお、この例外規定を適用する場合は問題文中に『資本金には払込金額のうち会社法で認められる最低額を組み入れることとした』と指示されるので見落とさないよう注意すること。

会社設立時の仕訳例

熊本株式会社は、設立にあたり株式100株を1株¥50,000で発行し、全額の払込みを受け、払込金を当座預金とした。

◎原則

(借方)当座預金 5,000,000 /(貸方)資本金 5,000,000

◎資本金には払込金額のうち会社法で認められる最低額を組み入れることとした場合

(借方)当座預金 5,000,000 /(貸方)資本金 2,500,000

______________(貸方)資本準備金 2,500,000

会社設立時には創立費の処理に注意!

会社の設立に要した諸費用を創立費と呼ぶ。

具体的には定款作成費用、株式募集費、登録税等の会社が法律上成立するまでの費用をいう。

創立費は発生した年度に一括して費用として計上するか、繰延資産(※費用を次年度以降に繰り延べるために用いる特別な資産勘定)として計上することもできる。

なお、繰延資産として処理した場合は5年以内に均等額以上を償却することになっている(償却方法は無形固定資産と同じ)。

[例]

(1)会社設立に要した諸費用¥300,000を小切手を振り出して支払った。

(借方)創立費 300,000 /(貸方)当座預金 300,000

(2)決算にあたり、上記の創立費のうち¥60,000を償却した。

(借方)創立費償却 60,000 /(貸方)創立費 60,000

増資

会社設立後に資本金の金額を増加させることを増資といい、新たに株式を発行して資金を調達する。

資本金の計算は設立時と同様に「原則」と「特例規定」が適用される。

なお株式募集期間中に申込証拠金を受け入れることが多いが、この場合は別段預金勘定(資産の勘定)と株式申込証拠金勘定(負債の勘定)に記入しておき、払込期日になったら別段預金勘定→当座預金勘定、株式申込証拠金勘定→資本金勘定にそれぞれ振り替える。

[例] (1)福岡株式会社は増資のため100株を1株につき発行価額¥30,000で募集し、申込期間中に全株式が申し込まれ、発行価額の全額を申込証拠金として受け入れ、別段預金とした。

(借方)別段預金 3,000,000 /(貸方)株式申込証拠金 3,000,000

(2)払込期日となり、上記の申込証拠金をもって払込金に充当し、資本金に振り替え、同時に別途預金を当座預金に預け替えた。なお、資本金には会社法で認められる最低額を組み入れることとした。

(借方)当座預金 3,000,000 /(貸方)別途預金 3,000,000

(借方)株式申込証拠金 3,000,000 /(貸方)資本金 1,500,000

_________________(貸方)資本準備金 1,500,000

株式交付費

増資の際の株式発行費用は株式交付費勘定で処理し、創立費と同様に一括費用処理または繰延資産として処理することができる。

繰延資産として処理した場合は3年以内に毎期均等額以上の償却を行う。

★ワンポイント

検定試験では株式交付費と創立費の区別に注意すること。

[例]

(1)福岡株式会社は増資に伴う株式発行のための諸費用¥180,000を小切手を振り出して支払った。

(借方)株式交付費 180,000 /(貸方)当座預金 180,000

(2)決算にあたり、上記の株式交付費を3年で償却することとした。

(借方)株式交付費償却 60,000 /(貸方)株式交付費 60,000

※償却額の計算=180,000÷3年=60,000

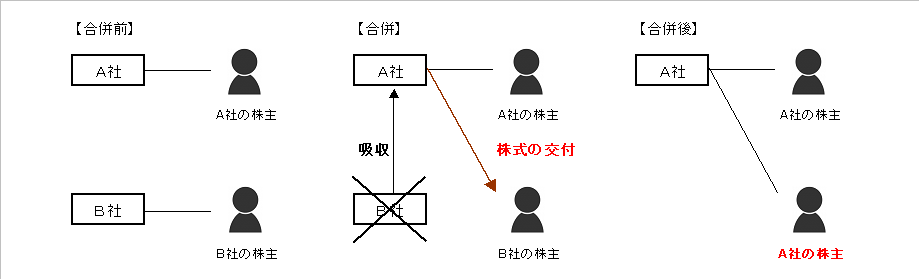

合併

二つ以上の会社が一つの会社になることを合併といい、通常、吸収合併という形で行われる。

2級で出題されるのは下図のように、B社(合併される会社:被合併会社という)の株主に対して株式を発行することによって、B社の株主を新たにA社(存続する会社:合併会社という)の株主とすることでB社を吸収するケースである。

この際、会計処理のポイントとなるのは、被合併会社の資産・負債を時価で評価して引き継ぐという点であり、このように被合併会社を時価で評価する方法をパーチェス法(Purchase Method)という。

パーチェスとは「購入(買入れ)」のことで、被合併会社を「その時の価値(時価)」で取得すると考えてもらえば良い。

吸収合併では“のれん”の取り扱いに注意!

吸収合併の際、引き継いだ純資産額と合併により交付する株式などの金額に差額が生じた場合は次のように処理する。

(1)引き継いだ純資産額<合併により交付する株式などの金額

⇒差額はのれん勘定(無形固定資産)で処理。

※のれんは20年以内で均等額以上を償却する。

(2)引き継いだ純資産額>合併により交付する株式などの金額(※1級の範囲)

⇒差額は負ののれん発生益勘定(特別利益)で処理。

[例]

熊本株式会社は、鹿児島株式会社を吸収合併して、株式100株(1株の時価¥50,000)を新たに発行し交付した。なお、合併により引き継いだ鹿児島株式会社の時価による資産総額は¥9,000,000、負債総額は¥5,000,000であった。

(借方)諸資産 9,000,000 /(貸方)諸負債 5,000,000

(借方)のれん 1,000,000 /(貸方)資本金 5,000,000

※のれんの計算

・鹿児島株式会社の純資産額=9,000,000-5,000,000=4,000,000

・合併により交付する株式などの金額=50,000×100株=5,000,000

・のれん=5,000,000-4,000,000=1,000,000

純損益の計上

株式会社では、損益勘定で計算した純利益(純損失)を繰越利益剰余金勘定(純資産の勘定)に振り替えて次期に繰り越す。

※参考

個人商店の場合は損益勘定で計算した純利益(純損失)を資本金勘定に振り替えて、次期に繰り越す。

株式会社と個人商店では資金の調達方法(出資方法)が異なるため、純利益(純損失)の処理が異なることに注意。

[例]

(1)当期純利益¥1,000,000を計上した。

(借方)損 益 1,000,000 /(貸方)繰越利益剰余金 1,000,000

(2)当期純損失¥1,000,000を計上した。

(借方)繰越利益剰余金 1,000,000 /(貸方)損 益 1,000,000

剰余金の処分

繰越利益剰余金は株主総会の決議によって次のような項目に処分する。

処分しなかった残額は、そのまま繰り越す。

(1)株主配当金

株主に対する利益の分配。株主総会で配当が決議されても直ぐに配当金が支払われる訳ではないので、決議された時点では未払配当金勘定(負債の勘定)で処理する点に注意!

(2)利益準備金

配当金の10分の1以上を、資本準備金とあわせて資本金の4分の1になるまで積み立てる。

積立額は利益準備金勘定(純資産の勘定)で処理する。

(3)任意積立金

会社が任意で積み立てる積立金。平均配当積立金・新築積立金・別途積立金などがあり、それぞれの勘定科目(純資産の勘定)で処理する。

[例]

繰越利益剰余金を次のように処分することを決議した。ただし、利益剰余金勘定残高は¥1,200,000、資本準備金勘定残高は¥600,000、資本金勘定残高は10,000,000である。

利益準備金:会社法が規定する最低額 株主配当金:¥1,800,000 別途積立金:¥200,000

(解答)

(借方)繰越利益剰余金 2,180,000 /(貸方)未払配当金 1,800,000

_________________(貸方)利益準備金 180,000

_________________(貸方)別途積立金 200,000

※利益準備金の計算

1)会社法が規定する最低額の計算

(配当金)1,800,000×1/10=180,000

2)積立限度額の計算

(資本金)10,000,000×1/4=2,500,000

3)既に積み立てられている利益準備金と資本準備金の合計額

(理系準備金)1,200,000+(資本準備金)600,000=1,800,000

4)積立可能額の計算

2)2,500,000-3)1,800,000=700,000

5)利益準備金の積立額の確認

1)180,000<4)700,000 したがって¥180,000でOK

(出典:「段階式日商簿記ワークブック2級 商業簿記」税務経理協会)

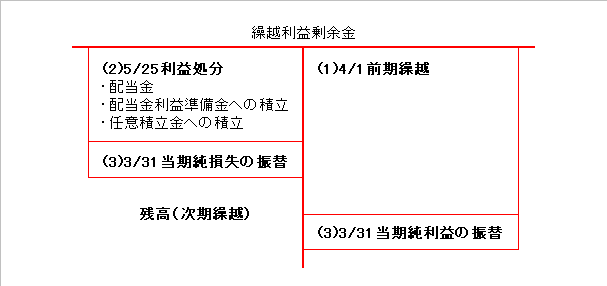

以上をまとめると、繰越利益剰余金勘定は下図の(1)~(3)の流れで増減することが判る。

ちなみに(3)は当期純利益か当期純損失のいずれかとなる。

損失処理

繰越剰余金が借方残高(マイナスの状態)の場合には、株主総会で、その填補を決定する。

例えば別途積立金などを取り崩して填補し、填補しきれなかった残高はそのまま繰り越すことになる。

[例]

5月25日、株主総会で繰越利益剰余金の借方残高(マイナス残高)¥500,000を別途積立金¥300,000を取り崩して填補し、残額は次期に繰り越すことにした。

(借方)別途積立金 300,000 /(貸方)繰越利益剰余金 300,000

※別途積立金を元の繰越利益剰余金へ戻すと考えれば良い。

まとめ

株式会社会計は憶えることが多いが、一つ一つを丁寧に学習すれば誰でも憶えることができる。

特に利益処分に関しては単なる仕訳パターンの丸暗記ではなく、一連の処理の流れに気をつけながら学習を進めると理解しやすいだろう。

簿記検定では第1問の仕訳問題で頻繁に出題される論点なので、仕訳を中心に学習を進めておけばOKだ。

ブログで学ぶ〜日商簿記2級チャレンジの過去の投稿記事はこちらで読むことができます。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する