ブログで学ぶ~日商簿記2級チャレンジ #23 工業簿記編スタート!まずは、勘定連絡図を頭に叩き込むべし!!

今回からスタートする工業簿記だが、これをマスターする最大のポイントは、はっきり言って次の1点のみ。

それは、工業簿記の勘定連絡図を、しっかりと頭に叩き込んでしまうことである。

勘定連絡図とは何なのか?

勘定連絡図とは、材料や労務費、経費といった原価要素が、製品という形に集約される過程を勘定で表現したものである。

そもそも工業簿記とは、原価計算で算定された数値を「仕訳と勘定記入」という簿記的手法を使って記録することをいう。

ちなみに、製品の製造原価を計算・集計する過程を「原価計算」といい、その数値を使って仕訳を行ったり元帳に転記する帳簿記録のことを「工業簿記」と呼んでいる。

つまり、「原価計算=計算・集計」で、「工業簿記=帳簿記録」ということだ。

まずは、あなたが持っている手許のテキストを開いて欲しい。

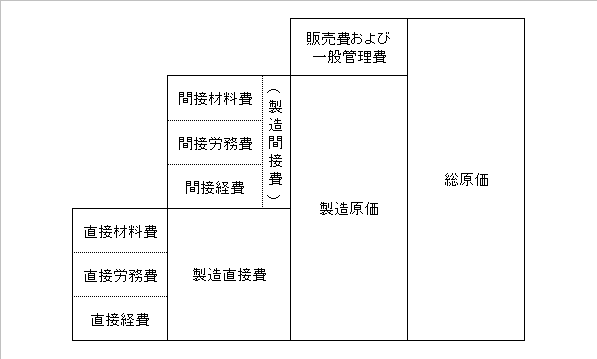

下図と同じものが載っていると思うが、これは製品原価の計算過程を簡単に図式化したものである。

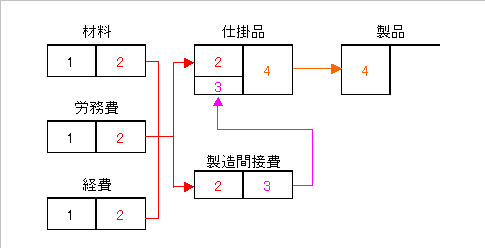

そして、この計算過程を勘定に落とし込んだものが「勘定連絡図」と言われるものなのである。

最もシンプルな形だと次のようになる。

なお、この勘定記入に必要な仕訳は次の通り。

1.材料・労務費・経費の支払または発生

(借方)材料_ ×× /(貸方)現金預金など ××

(借方)労務費 ××

(借方)経費_ ××

2.材料・労務費・経費の消費

直接費は仕掛品勘定へ、間接費は製造間接費勘定へ配賦

(借方)仕掛品__ ×× /(貸方)材料_ ××

(借方)製造間接費 ×× /(貸方)労務費 ××

___________/(貸方)経費_ ××

3.製造間接費を仕掛品勘定へ配賦

(借方)仕掛品 ×× /(貸方)製造間接費 ××

4.完成品原価を製品勘定へ振替え

(借方)製品 ×× /(貸方)仕掛品 ××

このように、原価計算の過程を1~4の“流れ”で、仕訳と勘定記入を通して記録することを工業簿記といい、その勘定の流れを上記の図にしたものを勘定連絡図と呼んでいるのである。

工業簿記(原価計算)を学習するにあたって必要な、たった一つのこととは?

実のところ、上記の仕訳と勘定記入(勘定連絡図)を頭に叩き込んでおかないと、何も始まらないのが工業簿記である。

はっきり言って、「工業簿記は難しい」と発言している人のほとんどが、この勘定連絡図と仕訳を自分のものにしていない。

もし、あなたが工業簿記が難しいなぁと感じているのなら、何も見ずに上記の勘定連絡図を描けるかどうか試してみるとよいだろう。

これがスラスラと描けなければ、工業簿記が難しいのは当たり前なので心配しなくて良い。

実際、工業簿記が得意な人は、例外なく、この勘定連絡図をスラスラと書ける。

あなたが工業簿記を得意科目とすることが出来るか否かは、この「材料・労務費・経費」→「仕掛品・製造間接費」→「製品」という勘定連絡の流れを、自分のモノにできるかどうかにかかっている。

とはいうものの、そんなに難しく考えなくても大丈夫。

鉛筆を握り、目の前のノート(チラシの裏でもいい)に何度も書きなぐってみよう。

直ぐに憶えてしまうはずだ。

それでも不安な人は、この勘定連絡図を机の前に貼っておき、計算のたびに見直すようにすればよい。

これさえ憶えてしまえば、工業簿記のマスターは約束されたも同然なのだ!

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する