ブログで学ぶ〜日商簿記2級チャレンジ #25 労務費・経費の計算

労務費及び経費の計算も前回の材料費と基本的には同じだが、唯一気をつけておきたいポイントがある。それは未払費用と前払費用の処理だ。

これには間接法と直接繰越法という方法があるのだが……あなたは、これらの違いを正確に把握しているだろうか?

さっそく具体例で確認してみよう。

間接法と直接繰越法

間接法(未払労務費勘定を用いる方法)

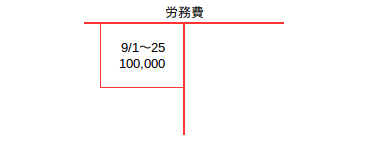

(1)9月の労務費¥100,000(9/1~9/25分)を現金で支払った場合の仕訳と勘定記入は次のとおりである。

(借方)労務費 100,000 /(貸方)現金預金 100,000

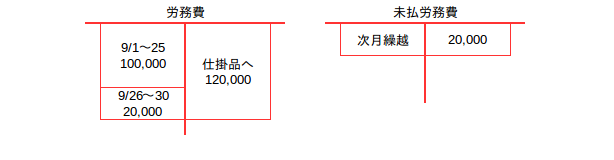

(2)月末に9月分の消費額を計算する。その際、9月の消費額は9/1~30の一ヶ月分となるため、9/26~30日の未払い分¥20,000を追加計上する。

(借方)労務費 20,000 /(貸方)未払労務費 20,000

(3)9/1~30日の消費額を仕掛品勘定へ振替えると同時に、未払労務費勘定の残高を次月へ繰り越す。

(借方)仕掛品 120,000 /(貸方)労務費 120,000

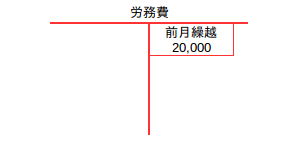

(4)翌月(10月)月初の各勘定の状態は次の通り。

(5)月初に未払労務費勘定残高¥20,000を労務費勘定へ振替えるための再振替仕訳を行う。

(借方)未払労務費 20,000 /(貸方)労務費 20,000

このように月末の未払高を未払労務費勘定を用いて翌月へ繰り越す方法が、本来の会計処理方法である。

ところが、毎月末ごとに上記の方法で未払い高を翌月に繰り越し、月初に再振替仕訳で元に戻すという会計処理を行うのは実務的にも現実的ではない。

そこで、労務費と経費に関しては月末未払い高(前払い高)を、仕訳を通さずに次月繰越で直接繰り越す会計処理(これを「直接繰越法」という)が認められているのである。

直接繰越法(労務費勘定のみで処理を行う方法)

直接繰越法を使った場合、先の(1)~(5)は次のようになる。

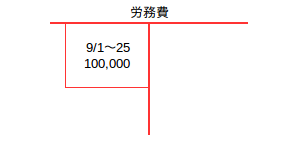

(1)9月の労務費¥100,000(9/1~9/25分)を現金で支払った場合の仕訳と勘定記入は先の間接法と同じだ。

(借方)労務費 100,000 /(貸方)現金預金 100,000

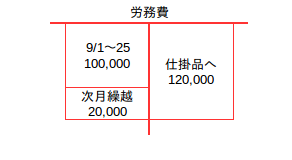

(2)月末に9月分の消費額を計算する。9月の消費額は9/1~30の一ヶ月分となるので、9/26~30日の未払い分¥20,000を計算し、9/1~30の消費額¥120,000を仕掛品勘定へ振替える。

ちなみに、当月末の未払い分¥20,000は次月繰越で自動的に翌月へ繰り越すため、仕訳の必要はない(←ここが重要!)。

(借方)仕掛品 120,000 /(貸方)労務費 120,000

(3)翌月(10月)月初の労務費勘定の状態は次の通り。前月末の未払い高が前月繰越で自動的に繰り越されてくるため、特別な会計処理は必要ない。

まとめ

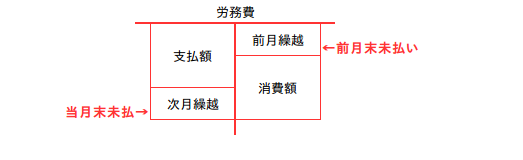

直接繰越法の勘定記入を整理すると次のようになる。

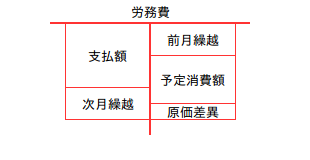

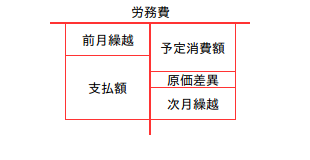

さらに、これに予定配賦を組み合わせると次のようになる。

もちろん、前払いのケースも同様だ!

ただし、前月繰越・次月繰越が未払いとは逆になるので注意しよう。混乱する場合は例の語呂合わせ「前ひく・未たす」を思い出すのも一つの手だろう。

◎月末の処理

・未払い→当月分なので加算処理

・前払い→翌月分なので減算処理

◎月初の処理

・上記月末処理の逆処理

兎に角、月末・月初の処理が正しく処理できないことには消費額や原価差異の計算を行うことができない。したがって、未払費用・前払費用の処理について十分な練習が必要だ。

また、工業簿記では直接繰越法がデフォなのだが、検定試験の設問では“あえて”未払費用勘定や前払費用勘定を用いた月初・月末の会計処理を行わせるケースも見受けられる。

費用の繰延べ・見越しの処理を苦手にしている人は、3級で学んだ「損益の整理」をもう一度復習して上記の解説を再読しておこう。この部分はとても大切な箇所なので、じっくりと腰を据えて取り組んでほしい。

※損益の整理については下記弊塾ブログ「簿記・虎の穴」を参照のこと。

◎【簿記・虎の穴 #13 損益の整理その1~費用・収益の繰り延べ】

◎【簿記・虎の穴 #14 損益の整理その2~費用・収益の見越し】

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する