ブログで学ぶ〜日商簿記2級チャレンジ #31 総合原価計算のバリエーションを攻略しよう!

前回学習した単純総合原価計算は総合原価計算の基本パターンだ。

こいつをベースに「組別総合原価計算」「等級別総合原価計算」「工程別総合原価計算」という3種類の総合原価計算がある。

いずれの場合も計算手順等の基本は同じなので、これらを攻略するには計算の特徴と勘定連絡図さえ頭に入れておけばOKだろう。

組別総合原価計算

異種製品を組別に連続して生産する場合に適用される原価計算をいう。

要は2種類以上の製品を生産する場合の計算方法で、各製品を「組」と呼ばれる単位で管理する計算方法のことである。

学校などで1年1組、2組、3組……って組分けするよね、あれと同じだ。

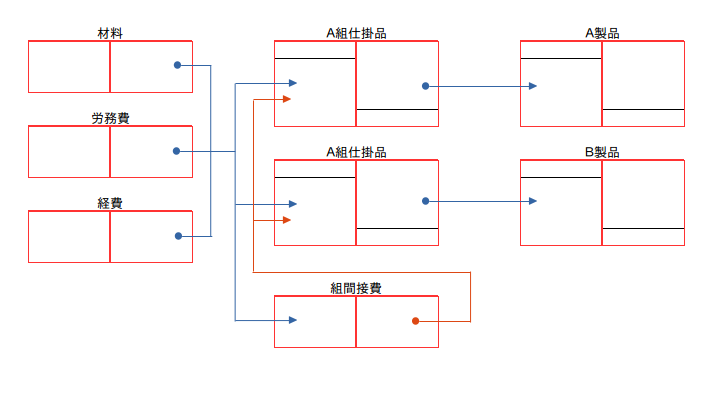

大切なのは勘定連絡図で数字の流れをしっかりと把握すること!

材料費・労務費・経費のうち、直接費については設問の資料にA組にいくら、B組にいくら……と具体的に指示してあるのでそれに従えば間違うことはない。

注意しなければならないのは組間接費(製造間接費のことを組別ではこう呼ぶ)の各組への配賦だ。これも設問の指示に按分基準が与えられるので見落とさないように!!

あとは組別に仕掛品勘定を計算して完成品原価を各製品勘定へ振り返れば終わりだ。

基本的には単純総合原価計算と同じなので(組の分だけ計算が増えるだけ)、難易度としては低い。

◎組別総合原価計算の勘定連絡図

等級別総合原価計算

同一工程において同種製品を連続して生産し、その製品を形状・大きさ・品位などによって等級に区別する場合に適用される原価計算がこれだ。

言葉だけだとちょっと判り辛いかもしれないね。

具体的な例で説明すると、当社が「針金」という製品を生産し、針金をカットする長さで次の3種類の製品に区別している場合にこの計算を適用する。

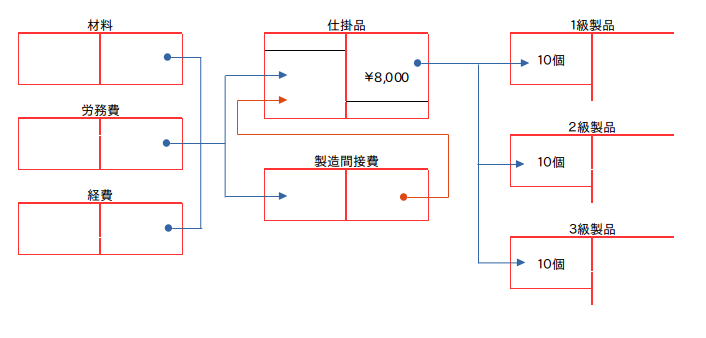

[資料」

・製造原価 8,000円

・各製品のカットした長さと個数

□1級品:12メートル 10個

□2級品:9メートル 10個

□3級品:3メートル 10個

等級別原価計算では「等価係数」と「積数」という2つの言葉がキーワードになる。

まずは勘定連絡図で数字の流れを確認しておこう。

◎組別総合原価計算の勘定連絡図

等級別原価計算の計算ポイントは、製造原価¥8,000をどのように各製品に割り振り(按分)するかという点である。

単純に¥8,000×10個/30個で按分すればいい?

もちろん、答えはノーだ。

そう、これも前回の単純総合原価計算で学習した「換算」という考え方を使う必要がある。

1級~3級製品は針金の長さが異なるので、計算ベースを合わせるために長さを基準に各製品を換算しなければならない。

今回は3級品をベースとして、1級品・2級品を3級品に換算することにしよう。このとき用いるのが「等価係数」とよばれるものだ。

3級品(3メートル)を1とすると、1級品は4倍、2級品は3倍の長さである。

従って等価係数(計算単位を等しくするための係数)は次のようになる。

□(製品) (長さ) (等価係数)

□1級品 12メートル 4

□2級品 9メートル 3

□3級品 3メートル 1

では、1級品・2級品の完成品数量を3級品に換算してみよう。

□(製品)(長さ) (等価係数)(数量) (換算量=積数※という)

□1級品 12メートル 4 × 10個 = 40個

□2級品 9メートル 3 × 10個 = 30個

□3級品 3メートル 1 × 10個 = 10個

□□□□□□□□□□□□□□□□□□□□□□───

□□□□□□□□□□□□□□□□□□□合計 80個

※掛け算のことを「積」というため、掛けた数字のことを積数と呼ぶ。

これで、1級品・2級品が3級品ベースに換算できたので、あとは完成品原価¥8,000を次のように按分すればOKだ。

ちなみに、単位原価を求める場合は本来の完成品数量を用いるので間違えないように!

(製品) (完成品原価) (単位原価)

1級品 ¥8,000×40個/80個=¥4,000 ¥4,000÷10個=@¥400

2級品 ¥8,000×30個/80個=¥3,000 ¥3,000÷10個=@¥300

3級品 ¥8,000×10個/80個=¥1,000 ¥1,000÷10個=@¥100

等級別総合原価計算では上記の等価係数と積数の計算に気を付けておけば良い。

工程別総合原価計算

製造工程が2つ以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する原価計算をこう呼ぶ。

簡単に言えば、第1工程で出来たモノ(第1工程完了品)を次の第2工程に引き渡し、第2工程では第1工程の完了品(これを前工程費という)にさらに加工を加えて製品を完成させるといった原価計算である。

◎工程別総合原価計算の勘定連絡図

計算ポイントは第1工程仕掛品勘定の完了品原価が第2工程仕掛品勘定の「前工程費」として引き継がれるところだろう。

なお、前工程費は特に指定がない場合は第2工程の始点で投入されるため計算時に加工進捗度を考える必要はない(←ここも結構大切なポイント!)。

また、第2工程で独自に材料Yなどの原材料を別途投入するケースがあるが、この場合は材料Yの投入ポイントによって月初・月末仕掛品に材料Yが含まれている場合と含まれていない場合とが考えられるので注意が必要だ。

このパターンの設問は大抵の総合問題集に掲載してあるので、各自手元の問題集で確認しておいてほしい。

工程別総合原価計算は本試験でも頻繁に出題されているため、問題集を使っての充分な練習をおこなってもらいたい。

まとめ

総合原価計算の問題は難易度的にはそう難しいものではない。

ただ、与えられる資料が多いため、計算に必要な資料を正確にピックアップする能力が求められる。

原価計算は数字が連動しているため、途中の計算を間違えてしまうと以降の数字が全て狂ってしまうのが難点だ。極端な言い方をすると「満点か0点のどちらか」なのだ。商業簿記の精算表のように部分点というのは期待しないほうが良いだろう。

特に総合原価計算の設問はその傾向が強いため、充分な練習量をこなして欲しい。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「簿記塾オッジの簿記講座」を今すぐ確認する