公式メルマガ1/18号・配信!

毎週金曜日は「公式メルマガ」発行日! 今週号の内容は…

1.簿記会計ニュース

第151回簿記検定の申込受付はお済ですか?

2.真・簿記トラの穴

苦手意識を持つ人が多い“連結会計”。

今回から複数回に渡って連結のおさらいをします(^^)/

3.編集後記

今週号のハイライト

平成29年の11月施行第147回簿記検定から2級でも出題されるようになった「連結会計」だが、まだまだ難しいと感じている人も多いようだ。

そこで今回から数回に渡って連結会計のおさらいをおこなってみたいと思う。

連結会計に苦手意識を持っている人も、これを機会に連結会計の解法手順をしっかりと身に着けよう!

支配獲得日の連結の流れ

会社が他の会社の株式を取得し支配を獲得することで両者は親会社・子会社の関係となる。

この支配を獲得した日を『支配獲得日』と呼び、連結会計はこの支配獲得日がスタートとなるのだ。

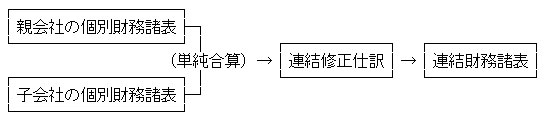

親会社は支配獲得日に親会社・子会社の個別財務諸表を合算して連結貸借対照表を作成する。もちろん、単に合算するだけではなく、合算後に「子会社の資産・負債の時価評価」や「投資と資本の相殺消去」という修正手続き(連結修正仕訳)を行わなければならない。

この一連の流れをイメージすると次図のようになる。

要は「個別財務諸表の合算」→「修正」→「連結財務諸表」というわけだ。

個別財務諸表の合算に関しては両者を単純に合計するだけなので難しいことは何も無い。

ポイントはその後の連結修正仕訳による修正手続きにある。中でも「投資と資本の相殺」は連結の最重要ポイントなので、しっかりと意味と処理手順をマスターしておく必要がある。

今回は投資と資本の相殺にスポットを当てて連結の手順を確認してみよう……続きはメルマガで

今すぐメルマガ(無料)に登録しよう!

オッジ通信では簿記検定や簿記・会計に関する記事を盛り沢山で毎週金曜日に配信しています。もちろん、購読は無料。いつでも解除することができます。 ・簿記学習のヒントが欲しい! ・会計の知識を深めたい!

公式メルマガはこちらから30秒で登録できます、今すぐご登録ください。