簿記・虎の穴 #04 分記法と三分法(前編)

今回は先日のコラムで触れた分記法と三分法についての話。

何年も前から出題されている件の問題だけど、未だに正解率が低い理由ってなんだろう。

いくつかの理由が考えられるけど、やはり

「分記法と三分法のメカニズムが根本的に理解できていない」

ってのが一番の理由じゃないかな。

えっ、そんなことないって?

それじゃぁ、分記法と三分法の決定的な違いを簡潔に答えてみて。

….。

うん、そうだね。

簡単に言うと「売上原価」をその都度把握するのが分記法で、決算時に一括して把握するのが三分法だったよね。

つまり分記法では商品を購入した際に「商品」という資産の増加として記録をしておいて、

販売の際には商品という資産の減少と同時に売価との差額で「商品売買益」という収益が発生するという記録を行うんだね。

このとき、売った商品の金額のことを売上原価っていうんだけど、このように販売の都度、売上原価と商品売買益を分けて記録することから、

「分けて記す方法=分記法」

って呼んでいるんだ。

一方の三分法は商品売買を「仕入(費用)」と「売上(収益)」、そして「繰越商品(資産)」の三つの勘定に分けて記録するんだったよね。

このように三つの勘定を使って記録することから

「三つに分ける方法=三分法」

って呼んでいるんだね。

さらに三分法では分記法のように販売の都度、売上原価を把握することはせずに、

「期首商品棚卸高+当期商品純仕入高-期末商品棚卸高」

という計算で決算時に一括して売上原価を計算するのが特徴だったね。

うーん、ここまで解っていてなぜ間違えるんだろう?

僕が思うに分記法や三分法そのものが解っていないんじゃなく、

多分それは仕訳と勘定の記入がリンクしていないからなんだと思う。

簿記を初めて学ぶ人のほとんどは仕訳を憶えることに精一杯で、勘定の記入(転記)は一緒に練習していないんじゃぁないかな。

この「簿記・虎の穴」でも毎回のように言っているけど、仕訳っていうのは必ず勘定の記入(転記)とセットで練習して欲しいんだ。

それをやらないから、

「売上原価=期首商品棚卸高+当期商品純仕入高-期末商品棚卸高」

という計算式は理解できても、

三分法の決算仕訳である

仕 入 xxx / 繰越商品 xxx

繰越商品 xxx / 仕 入 xxx

の意味が説明できない人が多いんだと思うよ。

試しに近くに簿記3級を持っている人や勉強中の人がいれば、この仕訳の説明をお願いしてみてごらん。

多分、ほとんどの人は

「意味が良くわかんないから丸暗記した。」

とか、

「なんとなくは解るんだけど、説明するのは難しい。」

って答えるかもね。

もし、わかりやすく教えてくれる人だったらラッキー!

そういう人はよーく解っている人だから、迷惑にならない程度にいくつか質問してみるのもいいね。

もちろん、お礼も忘れずにね。

さて、話を戻すと、

決算整理前の仕入勘定は単純に当期仕入を意味しているケド、修正後の仕入勘定は「売上原価」を意味していることも大切。

つまり

仕入=売上原価

ってことなんだけど、このことが解ってないから2級の特殊商品売買を勉強する時に困ったことになるんだよね。

実際、1級の勉強をしている人でさえ、ここのところが良く判っていない人って結構いたりするんだな、これが。

えーっって思うかもしれないけど、本当なんだ。

そうだなぁ、

例えば2級や1級で学ぶ特殊商品売買の委託販売や試用販売。

これらの商品売買の処理方法には「その都度法」と「期末一括法」ってのがあるんだけど、ここで悩んでいる人が結構いるはずだよ。

ちなみに2級で勉強するのは「その都度法」の方。

これはその名の通り、

売上原価をその都度仕入勘定に振り替えるのか、期末に一括して仕入勘定に振り替えるのかっていうだけの違いなんだけど、

そのメカニズムが正しく理解できていないから残高試算表の数字の意味が解らずに苦手にしている人が多いんだ。

ね、これって元をたどると本来は3級レベルの話しに繋がっているんだけど、ここを疎かにしちゃうと後で苦労するって話し。

で、日商3級の検定試験で出題される分記法と三分法の問題ってのが

「分記法で記録された勘定記録をもとに、その取引を推定して三分法に直して、解答用紙の仕入勘定と繰越商品勘定を完成させなさい。」

って感じの設問なんだ。

解き方は意外とシンプルで、

(1)まず分記法の勘定記入から日付順に仕訳を推定する。

(2)分記法の仕訳を改めて三分法の仕訳に直す。

(3)三分法の仕訳を日付順に解答用紙の勘定に転記する。

たったこれだけ。

…だけど、これが解けない人が多いってのも事実。

その理由はただ一つ。

「商品勘定と商品売買益勘定から取引が推定できない」

ってこと。

先に話したように、仕訳と勘定の記入(転記)を併せて練習していないから、この二つがリンクできないんだね。

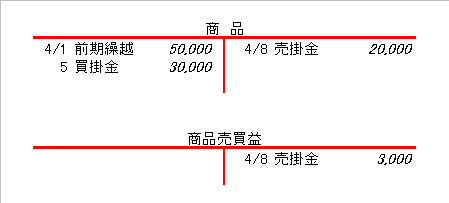

例えば次の勘定を見て。

まず、4月5日の取引を推定してみよう。

「簿記・虎の穴」を読んでくれている人なら簡単だね。

(※まだ読んでない人は「簿記・虎の穴 #02 仕訳を制する者が簿記を制する!」を参照してね。)

商品勘定の借方側に数字が記入してあるので、

(借方)商 品 30,000 /(貸方)xxx 30,000

ってのが判る。

でもって、勘定口座の摘要欄には相手勘定科目名を記入することになっていたはずだから、4月5日の仕訳は

(借方)商 品 30,000 /(貸方)買掛金 30,000

って推定できるね。

これを三分法に直すと、「商品」勘定を「仕入」勘定に置き換えるだけだから、

(借方)仕 入 30,000 /(貸方)買掛金 30,000

となる。

OK?

それじゃぁ、4月8日の仕訳はどうかな。

今度は商品勘定の貸方側に数字が記録してあるので、商品勘定から推定できる仕訳は

(借方)売掛金 20,000 /(貸方)商 品 20,000

となるね。

ただし、商品売買益にも同じ4月8日の日付で記録があるので、これから推定できる仕訳は

(借方)売掛金 3,000 /(貸方)商品売買益 3,000

だね。

でもって、

・この2つの取引は同じ日付であること。

・「商品の減少」と「商品売買益の発生」の取引が発生していること。

上記の理由により商品販売時の仕訳であることが推定できる。

よって、この2つの仕訳を一つにまとめて

と推定することができるね。

あとはこれを三分法に直せばよいので、貸方の商品と商品売買益の合計額(=売価)を「売上」勘定に置き換えてあげればいいだけだ。

(借方)売掛金 23,000 /(貸方)売 上 23,000

としておけば良い。

とまぁ、基本はこんな感じなんだ。

もちろん、実際の検定問題にはこれに仕入戻しや売上戻りが加わるのでもうちょっと頭をひねってもらうことになる。

でも、戻しや戻りの基本的な処理方法が解っていればさほど難しいことではないはずだよ。

後はあせらずに丁寧に日付順に仕訳を推定すればよいだけなんだ。

また、4月1日の前期繰越は取引ではないので仕訳は不要。

ちなみにこの数字は三分法の場合は「繰越商品」勘定の前期繰越額になる。

どうかな、

仕訳と勘定記入ってのは二つで一つ。

どちらかが欠けても成立しないものなんだ。

だから仕訳を勉強する際には必ず勘定の記入も併せて学習する癖をつけよう。

そうすれば今まで難しいと感じていたことも、意外と単純な事だったりするかもしれないね。

さて、分記法と三分法の話しは長くなるので前半はここまで。

後半は次回へつづく。

最後に。

これは僕からのお知らせなんだけど、「簿記・虎の穴」の記事に関する質問や取り上げて欲しいテーマなどがあればこちらのメールフォームを利用してね。

全ての質問に必ずしも答えられるわけではないけど、質問に対しては「簿記・虎の穴」や公式メルマガで公開していくので遠慮せずにどしどし送って!

それでは、また次回!

Ci vediamo !