簿記・虎の穴 #05 分記法と三分法(後編)

さて、前回の虎の穴の後編なんだけど、今回は主に三分法の決算仕訳について話をしたいと思うんだ。

三分法の決算仕訳、苦手にしている人も多いんじゃないかな。

とにかく丸暗記だ!って人なら「仕繰繰仕(しくりくりし)」なんていう呪文(?)で憶える方法もある。

だけど、ここ「簿記・虎の穴」を読んでくれているキミはそんなことを知りたいワケじゃぁないはずだ。

仕 入 xxx / 繰越商品 xxx

繰越商品 xxx / 仕 入 xxx

この仕訳が意味するものとは何だろう?

それじゃ手始めに復習だ。

三分法の特徴は、商品売買を「仕入(費用勘定)」と「売上(収益勘定)」、「繰越商品(資産勘定)」の三つの勘定を用いて記録することだったよね。

それから商品販売の際には、売った商品の原価(売上原価)や売買益は考えずに、とりあえず売った金額(売価)で「売上」を計上し、決算時に売上原価を一括して算定するんだったね。

さて、この流れを次の取引を例に仕訳と勘定記入を通して考えていこう。

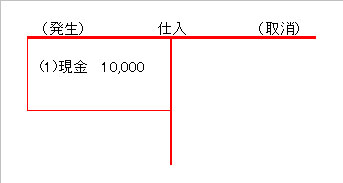

(1)商品10,000円(@100円X100個)を現金で仕入れた。

商品の仕入費用(コスト)が10,000円発生したので、仕入勘定の借方側に記入する。

よって、仕訳と勘定記入は

(借方)仕 入 10,000 /(貸方)現 金 10,000

となる。

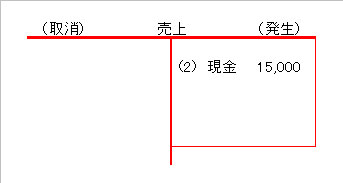

(2)上記で仕入れた商品のうち、90個(@100円X90個)を15,000円で販売し、代金は現金で受け取った。

このとき、販売した90個分の商品原価9,000円と商品売買益6,000円のことは考えなくて良かったんだったね。

とにかく15,000円の売上収益が発生した記録だけ行えば良い。

(借方)現 金 15,000 /(貸方)売 上 15,000

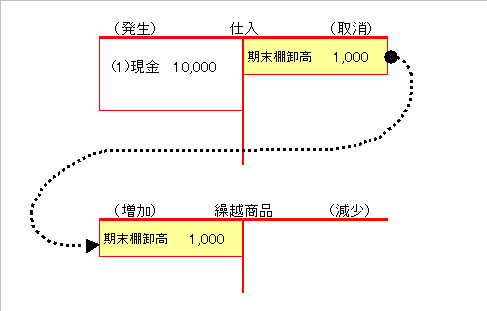

(3)決算に際し必要な仕訳を行う。

さて、問題はここだ。

どのような仕訳を行えばよいのだろう?

とりあえず今回の売上原価を算定してみようか。

仕入れた商品は全部で100個、でもって販売した商品は90個だから「手許に残った商品」は10個=1,000円(@100円X10個)ってことになる。

買ってきた分から残った分を差し引けば「売れた分」になるはずだから、

売上原価は

10,000円(@100X100個)-1,000円(@100X10個)=9,000円

と計算できる。

ここまではOKかな?

では、この計算を仕訳と勘定記入で表現してみよう。

まず、売れ残った商品は「期末に残った商品(資産)」になるので、いつまでも仕入勘定(費用)のままにしておくワケにはいかないんだな。

ということは、仕入勘定から別の勘定に移し替えておく必要がある。

これを「振替」って言うんだ。

で、どの勘定に振替えるのかというと、ちゃーんとそれ用の勘定が用意してあるんだな。

そう、三分法の三つ目の勘定である「繰越商品」だね。

つまり、期末に残った商品(これを「期末商品棚卸高」っていうんだ)を仕入勘定(費用)から繰越商品勘定(資産)に振替えといてあげなきゃならない。

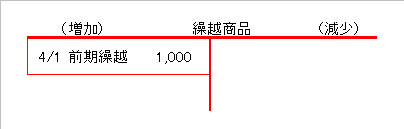

下図のようなイメージだね。

これを仕訳で表現すると、

(借方)繰越商品 1,000 /(貸方)仕 入 1,000

となり、転記すると図のようになる。

まだまだ続くよ。

さて、上記で「期末商品棚卸高」として残った繰越商品は、資産として翌期に次期繰越される。

これが翌期首になると、繰越商品勘定は以下のようになるんだ。

それでは、新しい会計年度が始まったということで話を続けるよ。

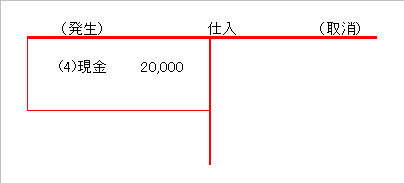

(4)商品20,000円(@100円X200個)を現金で仕入れた。

これはさっきの(1)と同じ

(借方)仕 入 20,000 /(貸方)現 金 20,000

ちなみに仕入や売上といった費用・収益の勘定は毎年リセットされてゼロからのスタートとなり、繰越商品のような資産や負債・純資産の勘定は前期末の残りがそのまま繰り越されてくるんだケド、このことについては別の機会に詳しく説明する予定にしているから楽しみにしていてね。

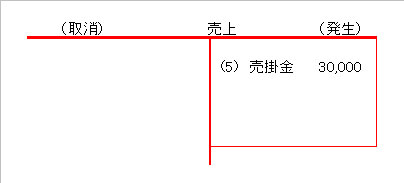

(5)上記商品のうち180個を30,000円で販売し、代金は掛とした。

(借方)売掛金 30,000 /(貸方)売 上 30,000

(6)決算に際し必要な仕訳を行う。

さて、仕訳を考える前に質問。

今現在、残っている期末商品はいくらでしょうか?

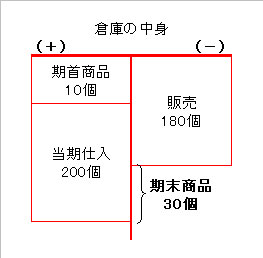

200個仕入れて、そのうち180個を販売したんだから、

期末商品棚卸高=@100円X20個=2,000円!

うーん、残念。

そうじゃぁないんだな。

期首の在庫のこと忘れていないかい?

そう、当期200個仕入れる前に、既に1,000円(@100円X10個)が在庫として存在していたよね。

ということは、

期首商品棚卸高10個+当期仕入高200個=合計210個

この合計210個のうち180個を販売したんだから、

期末商品棚卸高=@100円X30個=3,000円が正解なんだ。

図で書くとこうなるね。

では改めて売上原価を計算してみよう、これには例の計算式を使うんだったね。

売上原価=期首商品棚卸高1,000円+当期仕入高20,000円-期末商品棚卸高3,000円=18,000円

Good!

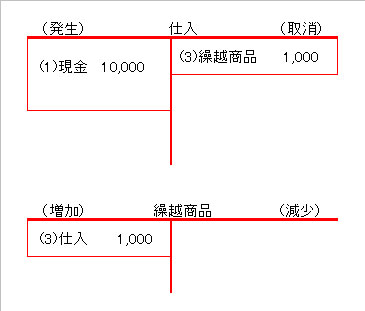

それじゃぁ仕訳だ。

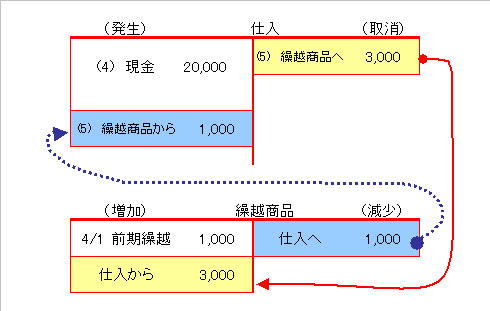

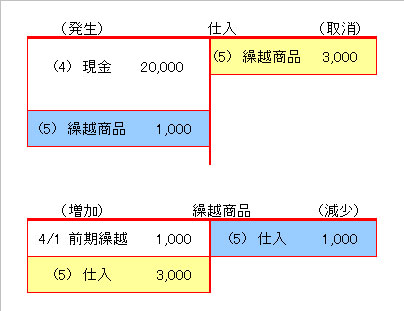

もう一度、(4)の仕入勘定を確認して欲しい。

見ての通り、仕入勘定には当期仕入の20,000円だけしか記入されていない。

では、期首商品棚卸高の1,000円はどこにあるのか?

ピーンときた?!

そうだね、繰越商品勘定の前期繰越がそれだ。

ということは、仕訳は次の手順で進めることになる。

こんなイメージだね。

まず、繰越商品の前期繰越額(期首商品棚卸高)を仕入勘定へ振替える。

(借方)仕 入 1,000 /(貸方)繰越商品 1,000

これが上記算式の「期首商品棚卸高+当期仕入」を表す仕訳だね。

次に、期末商品棚卸高については(3)でやったのと同じように、仕入勘定から繰越商品勘定に振替える。

(借方)繰越商品 3,000 /(貸方)仕 入 3,000

これは算式の残り「-期末商品棚卸高」部分を表しているんだ。

よって、上記の仕訳を各勘定へ転記するとこのようになる。

つまり、この2つの仕訳が最初に書いていた

仕 入 xxx / 繰越商品 xxx

繰越商品 xxx / 仕 入 xxx

なんだ。

一行目の

仕 入 xxx / 繰越商品 xxx

が期首商品棚卸高を繰越商品勘定から仕入勘定へ振替えるための仕訳で、

二行目の

繰越商品 xxx / 仕 入 xxx

が期末商品棚卸高を仕入勘定から繰越商品勘定へ振替えるための仕訳だったんだね。

ちなみにこれら二つの仕訳は別々の取引だからお互いを相殺してはダメだよ、気をつけて。

まぁ、最初に話したように、慣れないうちは仕訳の憶え方として「仕繰繰仕(しくりくりし)」なんて呪文みたいな憶え方をするのはOKだ。

でも、それはきちんと上記の理屈を知った上での話しなんだ。

「売上原価=期首商品棚卸高+当期純仕入-期末商品棚卸高」

という算式は知っていても、決算仕訳の意味が解っていない人が本当に多い。

理由は一つ。

仕訳と勘定記入がリンクしていないからなんだ。

でも、ここまで読んでくれたキミなら大丈夫!

売上原価算定の計算式と

仕 入 xxx / 繰越商品 xxx

繰越商品 xxx / 仕 入 xxx

の仕訳。

さらに下の勘定記入。

この三つがリンクできれば、もう三分法の決算整理仕訳は卒業だ。

…。

えっ、売上原価の行で売上原価を計算する場合はどうするのかって?

今回の虎の穴をよーく読んで応用すれば簡単にわかるはずだよ。

ヒントは「売上原価」勘定を新たに設けること。

是非じっくりと考えてみてね。

どうしても答えを教えて欲しいって人には、公式メールマガジン内で「簿記・虎の穴」の追加記事として掲載するから、そちらで確認してみてね。

メルマガの登録がまだの人は簿記塾オッジのウェブサイトで簡単に登録できるよ。

もちろん登録は無料、いつでも解除できるから安心だ!

その他、メルマガでしか読めない特別な記事もあるから、じゃんじゃん登録してね。

それじゃ、また次回。

Hasta luego !