簿記・虎の穴 #13 損益の整理その1~費用・収益の繰り延べ

今回のテーマは、みんなが苦手な損益の整理。

この項目は3級を勉強している人からの質問がかなり多いところなんだ。

損益の整理っていうのは費用・収益の繰り延べと見越しのことなんだけど、今回は繰り延べについて話しをしてみよう。

繰り延べって何だ?

まず「繰り延べ」っていう言葉を聞いただけでチンプンカンプンになっちゃう人もいるんだけど、難しく考えることはないよ。

費用・収益の繰り延べっていうのは、「翌期の分まで余分に払い過ぎた(貰い過ぎた)ので、その分を修正しましょうね」ってことなんだ。

なぜ修正するのかって?

うん、良い質問だね。

会計のルールには発生主義という考え方があって、次のように規定されている。

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。」

ちょっと分かり辛いかもしれないから具体的な例で説明してみるね。

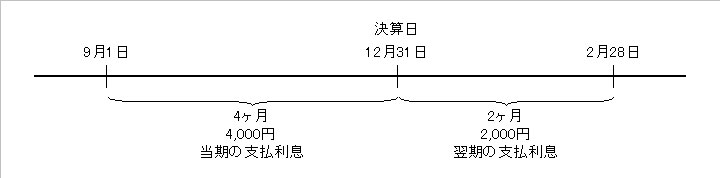

例えば、9月1日に向こう6ヶ月分の利息6,000円を現金で支払ったとしよう。(※決算日は12月31日)

まず、9月1日の仕訳は次のようになるよね。

(借方)支払利息 6,000 /(貸方)現 金 6,000

これが「すべての費用及び収益は、その支出及び収入に基づいて計上し」ってことだ。

つまり、お金を支払った時点で支払利息という費用を計上したワケだね。

ただ、決算日が12月31日なので、次図のように6,000円のうち9月~12月の4ヶ月分(4,000円)は当期分の支払利息なんだけど、1月~2月の2ヶ月分(2,000円)は翌期分の支払利息ってことになるんだ。

ここで先の会計ルールの「その発生した期間に正しく割当てられるように処理しなければならない」って部分を適用すると、当期分の支払利息は図のように4,000円にしなくちゃならない。

そこで決算時に支払利息勘定残高の6,000円を4,000円に修正する必要がでてくるんだ。

具体的な修正のしかた

では、具体的にどのように修正すればいいんだろう?

とりあえず支払利息を6,000円→4,000円に修正しなくちゃならないから、次の仕訳のように貸方で支払利息を2,000円マイナス修正することは解る。

(借方)xxx 2,000 /(貸方)支払利息 2,000

ここまではOKかな。

そうだね、問題は借方の勘定科目なんだ。

さぁ、ここでちょっと復習だ。

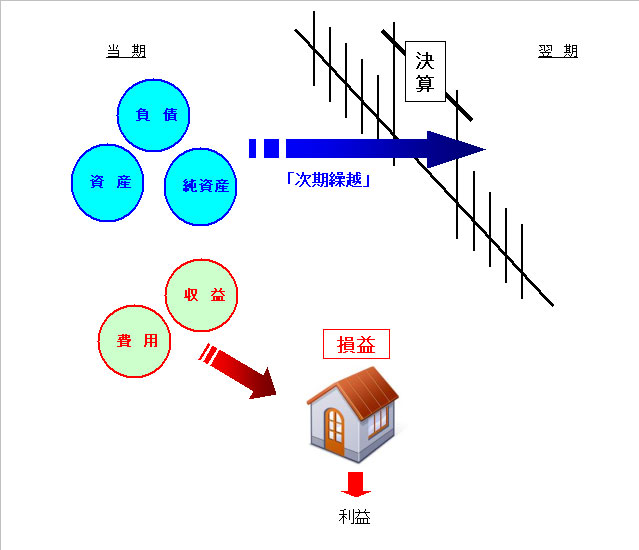

まずは次の図を見て欲しい。

これは資産・負債・純資産・収益・費用の各勘定の決算時の締切を時代劇風にイメージした図なんだ。ちにみに時代劇風ってのは僕の趣味だから、あまり意味はないよ(笑)

例えるなら、一年間記録された各勘定は「決算」という関所でそれぞれ次のように振り分けられる。

まず、収益と費用の各勘定は関所の手前にある「損益」って建物に集められて一年間の利益(損失)を計算される。

一方、残った資産・負債・純資産の各勘定は「次期繰越」という通行手形を手渡されてそのまま関所を通り抜けることができるというわけだ。

さて、支払利息は費用勘定なので、何も処理しなければ6,000円が全額当期の費用になってしまう。

そこで翌期分の2,000円を支払利息勘定からマイナス修正して、修正した分の2,000円は翌期の支払利息として次期に繰り越さなければならない。

さぁ、ここでもう一度さっきの図を見て欲しい。

次期繰越ができるのは資産・負債・純資産のいずれかの勘定だけだよね。

支払利息っていう費用勘定のままでは次期繰越はできないんだ。

ということは、支払利息勘定からマイナスされた2,000円を次期に繰り越すためには、資産や負債といった次期繰越ができるこれらの勘定に“一旦化けさせてから(振り替えてから)”次期に繰り越す必要があるんだ。

簡潔にまとめるとこういうことになる。

次期に繰り越すことができるのは、資産・負債・純資産の各勘定のみ。

収益・費用の勘定のままでは次期に繰り越すことができない。

↓

したがって、翌期に繰り越したい費用や収益の金額があれば、一旦、資産もしくは負債の勘定に振り替えて(化けさせて)翌期に繰り越す必要がある。

次期繰越するための勘定科目とは

具体的にどのような勘定科目を使うのかは次の通りだ。

前払費用勘定

これは翌期に費用を繰り越す(これを「繰り延べる」という)ために用いる特別な資産の勘定。

普通はこの科目名を用いるが、日商簿記3級試験では「前払利息」や「前払家賃」などの具体的な科目名を使うことが多い。

前受収益勘定

これは翌期に収益を繰り延べるために用いる特別な負債の勘定。

普通はこの科目名を用いるが、日商簿記3級試験では「前受利息」や「前受家賃」などの具体的な科目名を使うことが多い。

そこで、先の修正仕訳の借方には「前払費用」(または前払利息)という資産勘定を用いて仕訳を行えばよい。

(借方)前払費用 2,000 /(貸方)支払利息 2,000

または

(借方)前払利息 2,000 /(貸方)支払利息 2,000

それと、ここは要注意なんだけど、前払費用(前払利息)は資産の勘定なので必ず貸借対照表に掲載するようにね。

もちろん、前受収益も負債の勘定だから同じだよ。

特に精算表の問題なんかだと、なーんにも考えずに損益計算書の欄にこれらの数字を記入している人が多いようなので気を付けてね。

練習問題

それじゃ、ここで練習問題を一問。

【問題】

10月1日に向こう6ヶ月分の家賃180,000円を受け取り適正に処理を行った。12月31日、決算に際し、受取家賃の前受け分を次期に繰り延べよ。

どうかな?

そうだね、10月~12月の3ヶ月分は当気分の収益で構わないんだけど、1月~3月の3ヶ月分は翌期分なので次期に繰り延べなければならないよね。

したがって、仕訳は次の通り。

(借方)受取家賃 90,000 /(貸方)前受収益 90,000

または

(借方)受取家賃 90,000 /(貸方)前受家賃 90,000

まず、借方で受取家賃勘定を3ヶ月分の90,000円マイナス修正すると同時に、前受収益(または前受家賃)勘定に振り替えてあげれば良いんだよね。

まとめ

さて。これが費用・収益の繰り延べなんだけど、どうかな。

まぁ、理屈はわかるんだけど、パッとは仕訳が切れないってところかな。

憶え方としては、いろんな語呂合わせもあるんだけど、まずは基本的な考え方を身につけて欲しいので次のように憶えてもらえれば嬉しいな。

前払い・前受けっていうのは「翌期の分まで余計に払い過ぎた・貰い過ぎた」ってことだから、その分を元々の勘定(支払利息や受取利息など)からマイナス修正すればいい。

どうだい?

まずはこの文章を暗唱してから問題にチャレンジしてみよう。

忘れちゃいけない、再振替!

前払費用や前受収益って勘定は、費用や収益を次期に繰り越すため「だけ」に用いる特別な勘定なんだ。

だから、決算という関所を無事くぐり抜けたあとは元の勘定科目に戻しておいてね。

そう、いつまでも化けておく必要はないからね。

この「元の勘定科目に戻す」ための仕訳を再振替仕訳といって、翌期首の一発目に行なっておくんだ。

なーに、仕訳は超簡単!決算時の逆を行なってあげればいい、要は逆仕訳だ。

こんな感じだよ。

◎前期末決算時

(借方)前払費用 2,000 /(貸方)支払利息 2,000

◎当期首の再振替仕訳

(借方)支払利息 2,000 /(貸方)前払費用 2,000

ね、簡単でしょう。

決算時の振替仕訳を再度振り替え直すので再振替仕訳って言うんだね。

損益の整理に関する検定問題では、この期首の再振替仕訳が絡む問題が多いので要チェックだよ。

今回は払い過ぎ・貰いすぎの話しだったけど、他にも「まだ払ってないんだけど(まだ貰ってないんだけど)」っていうケースもあるんだ。

次はこれらの話しなのでお楽しみにね。

それじゃ、また次回。

Ci vediamo !

もっと簿記のことを詳しく知りたい方へ

簿記塾オッジでは本格的な簿記講座の他にも、あなたの簿記学習に役立つ各種コンテンツを無料で公開しています。

また、公式メルマガ「オッジ通信」では簿記検定や簿記・会計に関する記事を毎週金曜日に好評配信中です。この機会に是非ご登録ください。

もちろん、購読は無料。いつでも解除することができます。

簿記学習のヒントが欲しい!

会計の知識を深めたい!

公式メルマガは簿記塾オッジ公式サイトから30秒で登録できます、今すぐご登録ください。