ブログで学ぶ〜日商簿記2級チャレンジ #24 材料費の計算

工業簿記編の第2回は原価計算の三大原価要素「材料・労務費・経費」の一つ、「材料」について。

学習のポイントはいくつかあるが、最低限確認しておかねばならないのは次の二点である。

◎「購入」と「消費」は別物

◎工業簿記特有の「予定配賦」という考え方

購入と消費の違いに注意!

購入した材料(素材・買入部品・燃料・工場消耗品・消耗工具器具備品など)のうち、製品の製造のために消費(使った)した分のことを「材料費」という。

当たり前の話しだが、買った(材料の購入)と使った(材料の消費)とは意味が異なるということだ。

以下の仕訳と勘定記入で確認してみよう。

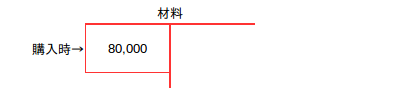

◎購入時:素材A¥80,000を現金で購入した。

(借方)材料 80,000 /(貸方)現金預金 80,000

これは「購入によって材料という資産が増加した」という取引である。

材料を購入しただけであり、消費はしていない。

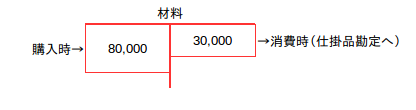

◎消費時:上記の素材Aのうち、¥30,000を製造指図書#10のために消費した。

(借方)仕掛品 30,000 /(貸方)材料 30,000

これは「購入した材料のうち¥30,000を特定の製品製造のために消費した(製造コストになった)」ということを意味している。

このように仕訳と勘定記入で考えると、購入と消費は全く別物であるということが一目瞭然なのだが、それでも間違えてしまう人が意外と多い。注意をしてほしい。

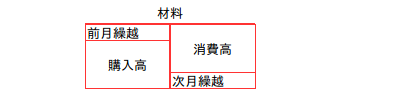

ちなみに、材料勘定の記入を図式化すると次の様になる。

工業簿記の最大の特徴!予定配賦とは?

工業簿記の最大のポイントは、なんと言っても「予定配賦」だろう。

この予定配賦という考え方は、材料だけでなく、これから工業簿記の学習を進めていく上でとても重要なキーワードになる。

簡単に説明すると、予定配賦とは実際にかかった金額が判明する前に「予定額を使って計算を先に進めておく(配賦する)」という計算方法のことだ。

具体的には、製品の製造原価を「予定の消費額(予算)」を使って先に計算しておき、実際の消費額は月末にまとめて計算するのである。

当然だが、この計算方法では「予定の消費額」と「実際の消費額」に差額(これを原価差異と呼ぶ)が生じる。

この原価差異は原価差異勘定に振り替えておき、期末決算時に売上原価勘定へ賦課することで予定額で記録されている売上原価を実際額に修正することになる。

なんだか急に話が難しくなってきたが、ここらの話しは別の機会に改めて解説するので、あまり気にしなくても良いよ。今回知っておいて欲しいのは、あくまでも予定配賦についてだからね。

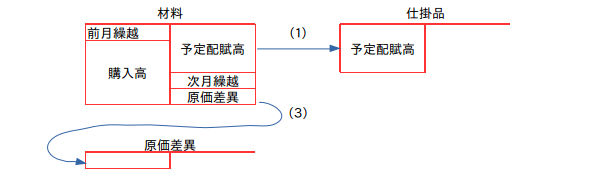

では、予定配賦のイメージをつかみやすくするために、取引の流れを時系列順に箇条書きにしてみよう(※今回は材料勘定と仕掛品勘定の間に消費材料勘定を設けて処理する場合で勘定連絡図を作っている)。

(1)予定消費額(予算)で製造原価を計算し消費材料勘定から仕掛品勘定へ配賦。

↓

(2)月末に実際消費額を材料勘定で集計し、消費材料勘定へ振替える。

↓

(3)消費材料勘定には予定消費額と実際消費額が記入されるため、その食い違い(原価差異)を原価差異勘定へ振替える。

予定配賦は上記の勘定連絡図のように(1)予算を使って先に計算を進めておき、(2)実際額が月末に追いかけてくる。その後、(3)予算と実際の差額は原価差異としておく……とイメージしておけば憶えやすい。

ちなみに、原価差異は次のように不利差異(借方差異)や有利差異(貸方差異)と表現する。

◎実際消費高>予定消費高だった場合の原価差異

・不利差異(予定消費額よりも実際消費額がコスト高になるため)

または

・借方差異(上記の勘定図のように借方側残高になるため)

◎実際消費高<予定消費高だった場合の原価差異

・有利差異(予定消費額よりも実際消費額がコスト安になるため)

または

・貸方差異(上記の勘定図とは逆に貸方側残高になるため)

有利差異や不利差異という表現だけでなく、「借方差異」や「貸方差異」という表現でも憶えておくと後々の処理が簡単(有利)になる。是非マスターしておきたい。

なぜ予定配賦を行うのか?

実際消費額だけを使って集計すれば計算は一回で済むのに、なぜ、わざわざこのような二度手間とも言える「予定配賦」を行うのだろうか?

それにはちゃんと理由があるのだ。それは……

「計算の迅速化・容易化」と「原価管理」

どういうことかって?

では説明しよう。

材料の実際の購入単価に基いて消費額を計算すると、実は次のような問題が生じるのだ。

◎同じ材料でも購入時期や条件によって購入単価が異なるため、実際単価を使った計算だと製造原価にバラツキが生じる。

◎例えば材料の消費額を総平均法によって計算している場合だと、月末にならならいと平均単価を算定できない。そのため、どうしても原価計算そのものが遅くなってしまう(月末にならならいと計算をスタートできない)。

そこで、これらの問題を解決するために導入されたのが予定配賦という考え方なのだ。

その利点は次の通り。

予定配賦の場合は予定消費単価を用いることにより(実際単価の算定を待たなくても良いため)、計算を迅速化・容易化することができる。

また、予定消費単価を用いることにより、実際単価の変動を除外することによって、原価を能率の測定などの経営管理に有用な情報として利用することができるのようになる。

原価計算は単純に「製造原価がいくらになるのか」だけを計算するのではなく、「どのくらい作れば、どのくらいの製造コストがかかるのか?」といった数字の管理(これを原価管理という)を行うことも重要な役割の一つなのだ。

これから学ぶ原価計算では予定配賦が基本となるため、このような「考え方」を知っているのと知らないのとでは、今後の学習に大きな差が生じることになる。

意味を知って計算するのと、単純暗記で計算方法を公式として憶えるのとでは、どちらが有効なのかは考えるまでもないだろう。

事実、工業簿記が苦手だという人の多くは、この工業簿記特有の「予定配賦」の概念が解らないまま学習を進めている人が多い。

現段階では原価計算の目的について詳細に学ぶ必要はないが、予定配賦を行う理由を頭の隅にそっと憶えておくだけでOKだ。

なぜなら、工業簿記(原価計算)では「今、自分は何のための計算をおこなっているのか」をしっかり把握することが大切なのだから。

予定額を計算しているのか?実際額を集計しているのか?

それさえ判れば、計算も仕訳も勘定記入も何も難しいことはない。

本試験では消費材料勘定を用いないケースがほとんど

先の解説では予定配賦額と実際消費額との違い(原価差異)が解りやすいようにと「消費材料勘定」を用いた勘定連絡図を用いたが、本試験では問題に指示がない限り消費材料勘定を使うことはない。

実際は下記のように材料勘定のみで処理することが一般的なので、勘定図を確認しながら計算手順をおさらいしておいて欲しい。

(1)予定消費額(予算)で製造原価を計算し、材料勘定から仕掛品勘定へ配賦。

↓

(2)材料の実際消費額を「月初棚卸高+当月購入高-月末棚卸高」で算定

↓

(3)材料勘定の貸借差額(予定と実際の食い違い)を原価差異勘定へ振替える

その他の注意点

いずれもテキストの解説で十分に理解できる内容ばかりなので、今回はチェック用に箇条書き程度に留めておく。

直接材料費と間接材料費の区分

材料費 ┌ 直接材料費:素材・買入部品(間接費になることもある)

材料費 ┤

材料費 └ 間接材料費:燃料・工場消耗品・消耗工具器具備品

※化学的に加工する材料を原料(原材料)と呼ぶ場合もある。

材料副費は購入代価に加算

材料副費 ┌ 外部副費(引取費用など)…金額が把握し易い

材料副費 ┤

材料副費 └ 内部副費(検収費・保管費用など)…金額が把握し辛い

材料消費量の計算方法

(1)継続記録法

材料元帳などの帳簿記録に基づいて決定する方法。

主要材料の素材・原料および買入部品に適用される。

(2)棚卸計算法

期末に実地棚卸を行い、消費量を決定する方法。

「消費量=前期繰越数量+受入数量-期末実地棚卸数量」で算定。

補助材料である工場消耗品・消耗工具器具備品に適用される。

材料棚卸減耗費

材料の実地棚卸高が帳簿残高より少ない場合の差額。

製造間接費になる。

[仕訳例]

(借方)棚卸減耗費 100 /(貸方)材 料 100

(借方)製造間接費 100 /(貸方)棚卸減耗費 100

または、上記の仕訳をまとめて

(借方)製造間接費 100 /(貸方)材 料 100

※一般的に間接費は間接費明細表ないし間接費元帳を作成するため、直接、製造間接費勘定に振り替える。

材料費の計算には工業簿記の基本的な考え方や処理方法が多く含まれているため、じっくりと取り組もう!

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する