ブログで学ぶ〜日商簿記2級チャレンジ #29 個別原価計算

個別原価計算の総合問題を解く!

個別原価計算とは種類の異なる個別の製品を生産する場合に用いられる原価計算である。

学習ポイントはズバリ、原価計算表の作成と各製造指図書の数字が「仕掛品や製品勘定のどの部分の数字を構成しているのか」を正確に把握することである。

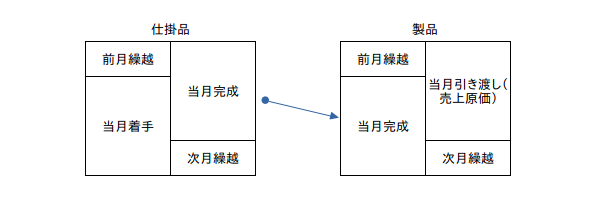

というわけで、個別原価計算といえば下記の(1)原価計算表と(2)仕掛品・製品の勘定連絡図が必須アイテムとなる。

これが描ければ個別原価計算の集計問題は解けたも同然!何度も練習して“描き方”を自分のモノにしよう。

実際の解法手順

どのような設問もそうだが、与えられた情報を整理整頓することが重要だ。それでは、例題を使ってその解法手順を確認してみよう。

[例題]TOP製作所は実際個別原価計算を行っている。次に示した同社の原価記録にもとづき、7月の仕掛品勘定と製品勘定を完成させなさい。なお、仕訳と元帳転記は月末にまとめて行っている。

〜原価記録〜

◎製造指図書 #1

・直接材料費 6/5 300,000円

・直接労務費 6/5~6/25 350,000円

・製造間接費 6/5~6/25 280,000円

____________─────

___計 930,000円

(備考)着工:6/5 完成:6/25 引渡:7/4

◎製造指図書 #2

・直接材料費 6/18 370,000円

・直接労務費 6/18~6/30 250,000円

_______7/1~7/15 200,000円

・製造間接費 6/18~6/30 200,000円

_______7/1~7/15 160,000円

____________─────

___計 1,180,000円

(備考)着工:6/18 完成:7/15 引渡:7/20

◎製造指図書 #3

・直接材料費 7/10 280,000円

・直接労務費 7/10~7/30 300,000円

・製造間接費 7/10~7/30 240,000円

____________─────

___計 820,000円

(備考)着工:7/10 完成:7/30 入庫:7/30

◎製造指図書 #4

・直接材料費 7/20 430,000円

・直接労務費 7/20~7/31 150,000円

・製造間接費 7/20~7/31 120,000円

____________─────

___計 700,000円

(備考)着工:7/20(7月末未完成)

[解説]

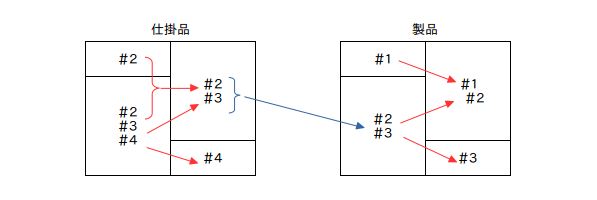

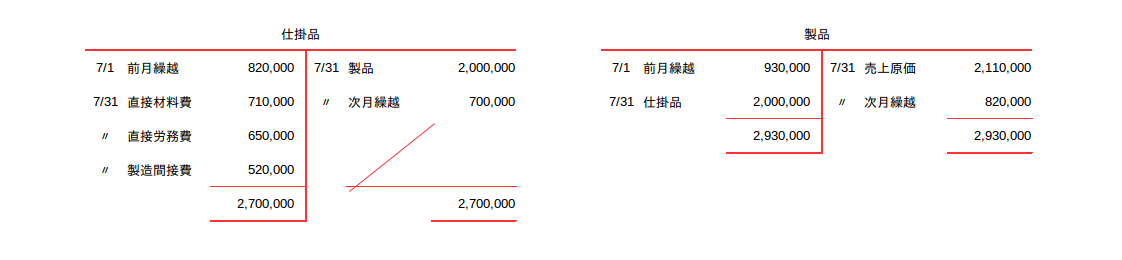

まず「どの指図書の数字が、仕掛品・製品勘定の“どの部分”の数字を構成するのか」を確認するために、各指図書の備考欄を参考に次のような勘定連絡図を作成する。

◎製造指図書#1

6月着工・6月完成・7月引渡しなので製品勘定の前月繰越と当月引渡しを構成する。

◎製造指図書#2

6月着工・7月完成・7月引渡しなので、仕掛品勘定の前月繰越・当月製造・当月完成ならびに製品勘定の当月完成・当月引渡しを構成する。

◎製造指図書#3

当月着工・当月完成・当月入庫(未販売)なので、仕掛品勘定の当月製造・当月完成ならびに製品勘定の当月完成・次月繰越を構成する。

◎製造指図書#4

当月着工・当月末未完成なので、仕掛品勘定の当月製造・次月繰越を構成する。

このように、どの指図書の数字が各勘定のどの部分を構成しているかが判れば、あとは原価計算表で金額を計算し、勘定図を見ながら解答用紙の仕掛品勘定と製品勘定を完成させるだけである。

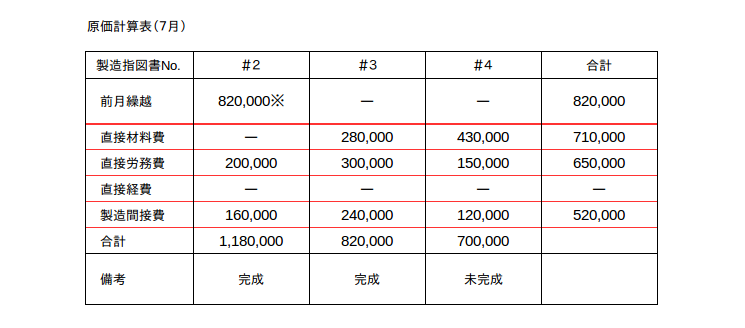

では、続けて原価計算表も作成してみよう。

(重要)今回作成する原価計算表は7月分なので、製造指図書#1の情報は除外する。

※#2の前月繰越¥820,000は、6月に投入された直接材料費¥370,000+直接労務費¥250,000+製造間接費¥200,000の合計額になる。

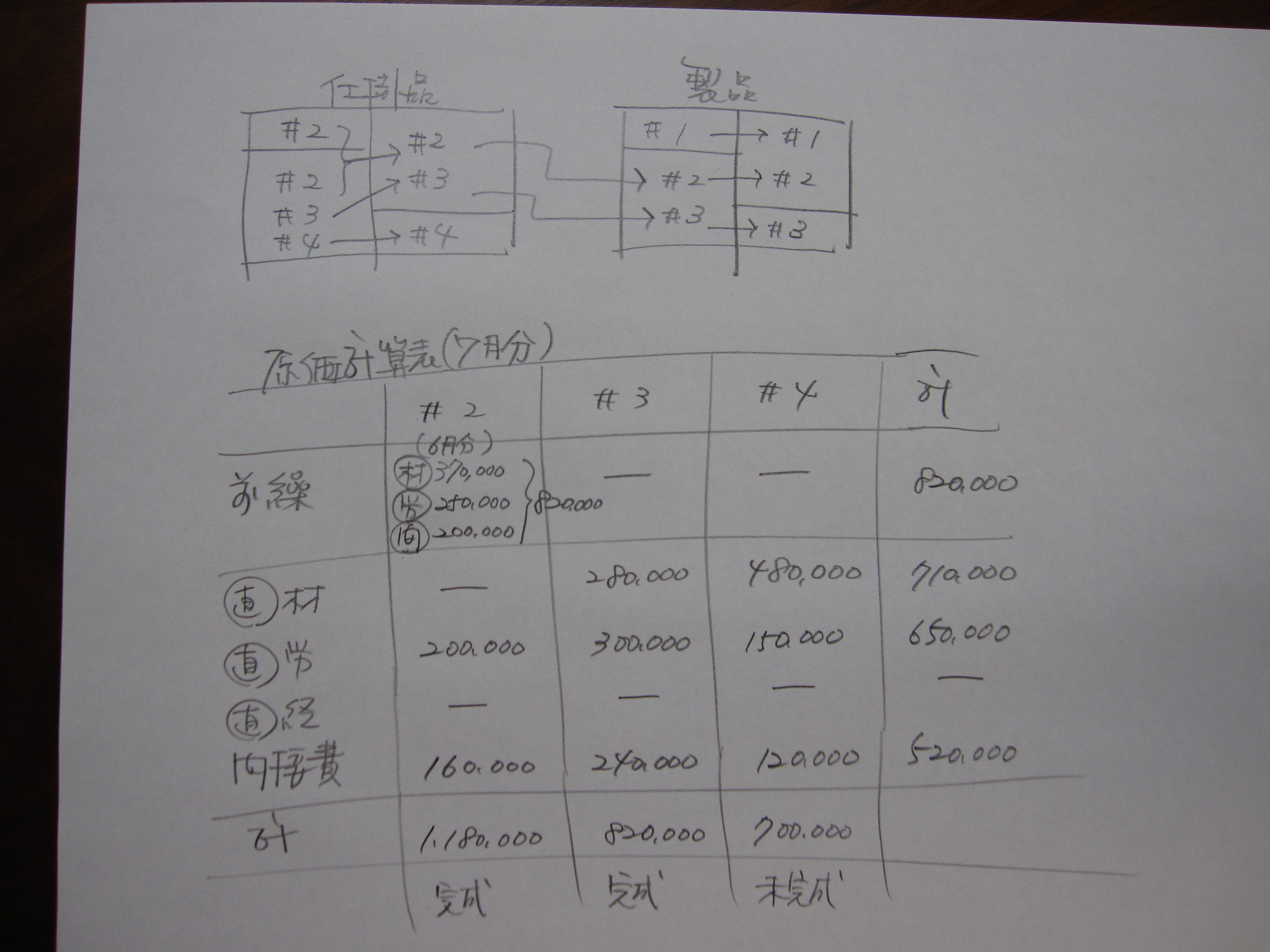

ちなみに、原価計算表や勘定連絡図はキレイに描く必要はない。

自分が判れば良いので、次の写真くらいラフに作ってOK。

字が汚いのはご容赦ください(笑)

解答用紙に記入しよう

勘定連絡図と原価計算表に資料を整理整頓できれば、後はこれを元に解答用紙の仕掛品勘定と製品勘定を作成する。とはいっても、それぞれの計算表の数字を書き写すだけだ。

なお、直接材料費、直接労務費、製造間接費、期中完成高、売上原価などは“合計額”で表示するので注意すること。

まとめ

今回の例題は基礎的なパターンだが、どのような応用問題であっても解き方は同じである。

個別原価計算の出来不出来は、与えられた資料をいかに正確に整理整頓するかにかかっている。

実際の設問では与えられる資料が多いため、問題文を見ただけでイヤになる人も多いようだが、あなたはどうだろうか?

個別原価計算の解答のコツを一言で言うならば「面倒臭がらずに個々の資料を丁寧に拾い出すこと」である。

2~3回解いてみると解き方自体は直ぐに憶えてしまうので、あとは実際に腕を動かして練習するのみだ。

内容は難しくないので、是非とも得意項目にして欲しい。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「簿記塾オッジの簿記講座」を今すぐ確認する