ブログで学ぶ〜日商簿記2級チャレンジ #30 単純総合原価計算

総合原価計算は同一種類・同一規格の製品を反復継続して製造する(大量生産のこと)場合に用いられる計算方法である。

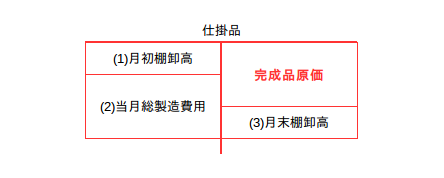

また、個別原価計算のように各製造指図書ごとに個別に原価を集計するのではなく、次の計算式で製造原価を計算するのが特徴だ。

完成品の製造原価=月初仕掛品評価額(1)+当月総製造費用(2)-月末仕掛品評価額(3)

※図をタップすると拡大して表示されます。

ということは、総合原価計算の計算のポイントは月末仕掛品の評価ということになる。

月末仕掛品の評価で注意すべきポイントとは?

月末仕掛品の評価で注意すべきポイントは次の2つ。

◎先入先出法や平均法といった月末仕掛品の評価方法の確認

◎加工進捗度による換算

特に加工進捗度による換算は、その考え方・計算方法をしっかりとマスターしておきたい。

次の具体例で考えてみよう。

例えば@¥10,000の材木2本を使って、2体の仏像を作るとしよう。

月末になって調べたら、仏像1体が完成し、残り1体は作りかけ(仕掛品)だった。この時、完成した仏像と作りかけの仏像の材料費はそれぞれいくらになるのか?

(シンキングタイム)

答えは完成品だろうが作りかけだろうが、仏像1体あたりの材料費は@¥10,000になる。

なぜなら1本の材木から仏像1体が作られ、完成・未完成に関係なく材木1本は@¥10,000だからだ。

では、この仏像を作るための労務費や製造間接費などの加工に用にした費用(加工費という)が¥30,000だったとして、完成品と未完成品の加工費はそれぞれいくらになるのか?

(シンキングタイム)

¥30,000を単純に2で割って¥15,000ずつにする……果たしてこれで良いのだろうか?

理由ははっきりしないけど「これは何か違うんじゃないか?」って思った人も多いのではないだろうか。

そう、ここで考えなきゃいけないのが「加工進捗度」なのだ。

つまり、仏像を作るには材料として投入された材木に、削る・磨く・仕上げるといった加工が行われる。そして、この加工が100%完了したものが完成品となり、加工が途中で終わっているものが月末の未完成品となるのである。

例えば未完成品の加工進捗度(加工の進み具合)が50%だったとしよう。

すると、加工費の投入割合は次のようになる。

・完成品 :加工進捗度100%

・月末仕掛品:加工進捗度50%

このように完成品と月末仕掛品とでは加工進捗度が異なるため、そのままでは加工費¥30,000の割り振り計算ができないのだ。

なぜかって?

例えば10g(グラム)と10cc(シーシー)を足すことはできるだろうか。

そう、グラム(重さ)とシーシー(容量)では計算単位が異なるため、足したり引いたりすることができない。

これは計算の基本であり、違う単位の者同士は計算することができないのだ。

では、1cc=1gという条件があればどうだろう。

1cc=1gなので、10ccは10gに相当する。

これなら10g+10cc=10g+10g=20gとして計算することが可能になる。

このように計算単位を合わせることを換算という。

これは実生活でもよく使われている。

例えばズボンのウェストサイズ、表記がインチで表示してある。

僕の場合は36インチなのだが、これをセンチに換算すると約91センチとなる。

このように身近なところでも換算は行われているのだ。

話しを本題に戻そう。

加工進捗度100%の完成した仏像が1体。

加工進捗度50%の未完成の仏像が1体。

このままでは計算単位が合わない(加工進捗度が異なるため)ので、完成品ベースに合わせてみることにする。

加工進捗度100%の完成した仏像が1体→換算の必要なし。

加工進捗度50%の未完成の仏像が1体→1体×加工進捗度50%=完成品の0.5体に相当。

そう、未完成の仏像を完成品に換算すると0.5体相当ということになる。

これで計算単位が揃うので、加工費¥30,000を完成品1体と月末仕掛の0.5体に割り振ることができるのだ。

したがって、加工費の割り振りは次のようになる。

・完成品=¥30,000×1/1.5=¥20,000

・月末仕掛品=¥¥30,000×0.5/1.5=¥10,000

上記の結果、完成品と月末仕掛品の原価は次のように計算できる。

・完成品原価=材料費¥10,000+加工費¥20,000=¥30,000

・月末仕掛品原価=材料費¥10,000+加工費¥10,000=¥20,000

これが総合原価計算の最も重要な計算ポイントになるのだ。

計算は『図』を使って計算するべし!

換算することはわかったが、計算式を暗記するのは大変だ。

そこで次の例題で示す「図を利用した計算」でその算出方法を憶えるのがよいだろう。

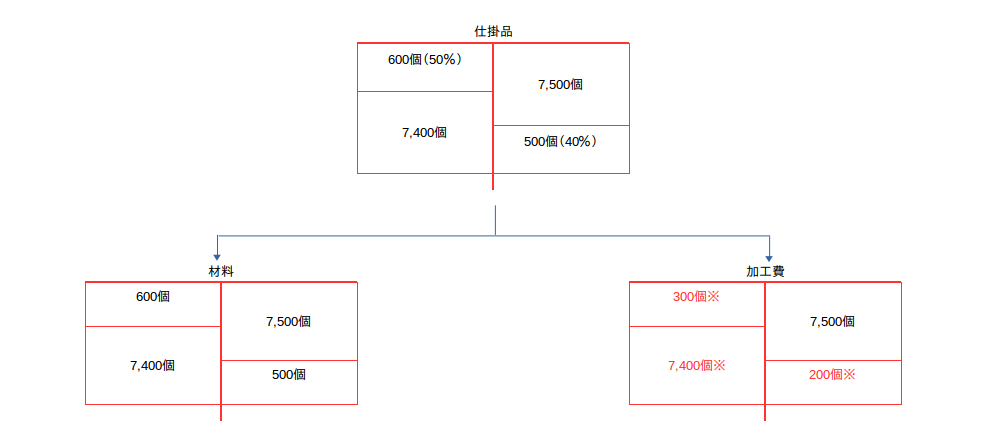

[例題]次の資料から平均法によって月末仕掛品原価と完成品原価を計算せよ。

(製品Aの生産データ)

_月初仕掛品 600個(50%)

_当月投入 7,400個

______─────

__合計 8,000個

_完成品 7,500個

_月末仕掛品 500個(40%)

______─────

_______8,000個

______━━━━━

なお、直接材料費は工程の始点で投入される。上記仕掛品の( )内は、加工進捗度を示す。

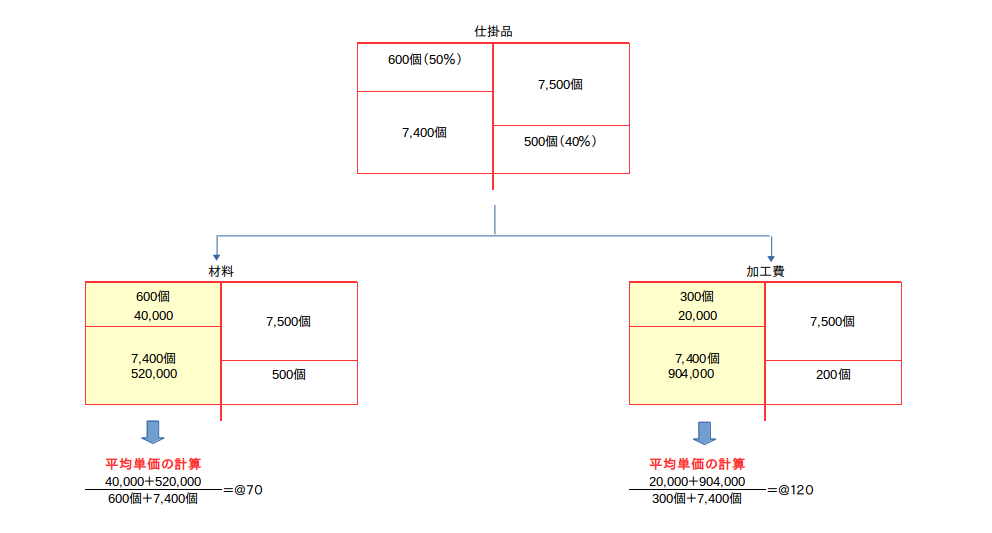

(製品Aの金額データ)

_________直接材料費 加工費 合計

_月初仕掛品原価 40,000 20,000 60,000

_当月製造費用 520,000 904,000 1,424,000

[解法・解説]

まず下のような図を作成し、仕掛品勘定を材料と加工費の2つに分解する。図が描けたら生産データの数値を記入する。

※図をタップすると拡大して表示されます。

材料は「工程の始点投入」のため、先の例の仏像と同じで加工進捗度は考慮する必要はない。ただし問題文に「材料も加工の進捗に合わせて投入される」とある場合は加工進捗度を考慮して月初仕掛品・月末仕掛品を完成品数量に換算する必要があるので注意が必要だ。

一方の加工費の数量は加工進捗度に応じて以下のように換算する。

※月初仕掛品=600個×50%=300個

※月末仕掛品=500個×40%=200個

※当月投入は必ず次の計算式で計算する。

当月投入=完成品7500個+月末仕掛品200個-月初仕掛品300個=7,400個

※今回は“たまたま”資料の当月投入量7,400個と一致しているが、通常は材料とは異なる換算された数量(数値)となる。

次に、先の図に材料と加工費の金額データを記入する。

今回の月末仕掛品の評価方法は平均法なので、月初仕掛品と当月投入の金額・数量から平均単価を計算する。

※図をタップすると拡大して表示されます。

したがって、材料・加工費の月末仕掛品原価ならびに完成品原価は次のように計算すれば良い。

◎月末仕掛品原価の算定

(材 料)@ 70×500個=35,000

(加工費)@120×200個=24,000

___________───

_____合計____59,000円

◎完成品原価の算定

(月初仕掛品原価)60,000+(当月製造費用)1,424,000-(月末仕掛品原価)59,000=1,425,000円

まとめ

今回のように1品目しか製造しない最もシンプルな総合原価計算を単純総合原価計算という。

この他にも今後学習することになる組別・等級別・工程別といった総合原価計算があるが、基本的にすべて上記の応用となる。

今回の計算手順は総合原価計算の基礎となる考え方・計算方法なので、必ずマスターしておこう!

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「簿記塾オッジの簿記講座」を今すぐ確認する