公式メルマガ7/21号・配信!

毎週金曜日は「公式メルマガ」発行日! 今週号の内容は…

1.合格ラボ!

同じテキストを使い、同じ問題集を使って、同じように学習したつもりなのに合否が解れてしまうのはナゼ?

両者は何が違いのか?簿記検定に合格するための勉強法とは?

2.真・簿記トラの穴

支配獲得日後の1年目の連結において、開始仕訳ができたら、いよいよ期中取引の修正仕訳!!

さて、何から始めましょうか?

3.編集後記

今週号のハイライト

前回、支配獲得後の連結は開始仕訳からスタートするという話しをしたが、今回はその後に続く処理についてだ。

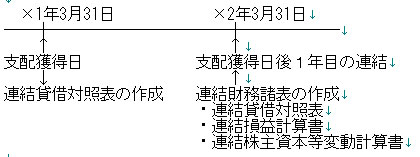

そこで具体的な処理の話しの前に、改めて支配獲得日と支配獲得日後1年目の連結の時間的な関係をここで確認しておくことにしよう。

「支配獲得日」と「支配獲得日後1年目の連結」を時系列でチェック!

前回まで学習した内容を時系列を表した線表を使って確認してみると下図のようになる。

まず、支配獲得日(×1年3月31日)には連結貸借対照表を作成するために次の処理を行う。

(1)親会社と子会社の個別貸借対照表を単純合算

↓

(2)連結修正仕訳

・子会社の時価評価

・投資と資本の相殺消去

続けて、支配獲得日後1年目の連結(×2年3月31日)では次の処理を行う。

(3)親会社と子会社の個別財務諸表を単純合算

↓

(4)連結修正仕訳

・開始仕訳(支配獲得日に行った連結修正仕訳を再度行う仕訳)

※前回までにここまでを学習

ここで改めて上記の線表を確認してみると、支配獲得日(×1年3月31日)と支配獲得日後1年目の連結(×2年3月31日)との間に1年間の期間が空いていることがわかるだろう。

そこで支配獲得後1年目の連結では上記(4)の開始仕訳の他に、この期間に関する修正も必要となるのだ。

具体的には様々な修正があるのだが、その中でもまず最初にやっておきたい連結修正仕訳を今回紹介しよう。

まずは“のれん”の償却!

支配獲得日における投資と資本の相殺消去によって“のれん”が生じている場合は、これを20年以内で定額法等の方法で償却しなければならない。

計算方法等は通常の“のれん”の処理と全く同じだ。

次の例題で具体的な処理の流れを確認してみよう……続きはメルマガで

今すぐメルマガ(無料)に登録しよう!

オッジ通信では簿記検定や簿記・会計に関する記事を盛り沢山で毎週金曜日に配信しています。もちろん、購読は無料。いつでも解除することができます。 ・簿記学習のヒントが欲しい! ・会計の知識を深めたい!

公式メルマガはこちらから30秒で登録できます、今すぐご登録ください。