仕訳の覚え方

仕訳を覚えるとき、あなたはどのようにして仕訳を覚えていますか?

「そんなもんイチイチ考えてられっかよ、パターン暗記一択だぜ!」

ここまで気持ちよく啖呵を切られると、うーん、そうかもって気になりそうですが、ここは一つ冷静に考えてみましょう。

確かに、検定試験には制限時間がありますので、限られた時間の中では悠長に仕訳を考えている暇などありません。特に、一定の決まった処理については脊髄反射的に仕訳をきる必要があるため、ある程度のパターン暗記が必要なことも事実です。

しかし、パターン暗記というのは、その取引の意味がわかったうえでテクニックとして覚えることが前提であって、意味もわからずに丸暗記するということではないはずです。

今回の記事の趣旨は、なぜそのような仕訳になるのかという理由を理解し、仕訳の組み立て方を覚えましょうというお話しです。

さて、そもそも仕訳とは何なのでしょう?

簿記というのは会社の動きを勘定(総勘定元帳)の増減で記録する記録手法です。

したがって、本来であれば取引によって変動する各種の項目の増減を、該当する勘定の増減として直接記録すれば良いわけです(つまり、勘定に直接書き込んじゃえ!ってことです)。

しかし、それでは記録を間違えてしまった場合に、どのようにしてその間違いを検証すれば良いのかがわかりません。

そこで、取引内容を各勘定に直接記録するのではなく、一旦、仕訳という手続きを通して「どの勘定の借方・貸方のどちら側にいくら記入するのか」を指示するわけです。つまり、各勘定に金額を記入するための指示命令書みたいなものと思ってもらえば分かりやすいでしょう。

そうすれば、同じ取引内容が仕訳と勘定という二種類の方法でそれぞれ記録されることになります。これなら、もし片方の記録が間違えていたとしても、もう片方の記録と付き合わせることでチェックすることができますね。

皆さんが面倒だなと思いつつ、なんとなくやっている仕訳と転記にはこのような意味があるのです。

さて、ここまでの話でピーンときた人もいるかもしれませんね。

そうです。ならば、勘定の数字の動きをイメージすることができれば、その動きをトレースすることで仕訳を組み立てることができるじゃないですか!

どういうことかって?

では簡単な例で考えてみましょう。

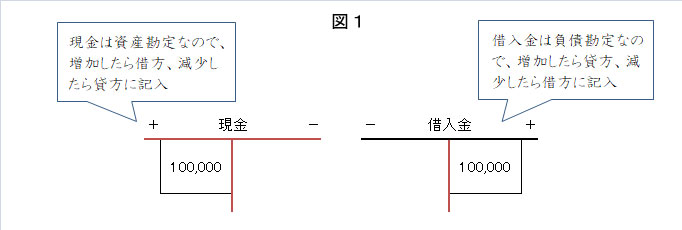

銀行から100,000円を借り入れたという取引があったとしましょう。この取引では現金という資産が100,000円増加すると同時に借入金という負債も100,000円増加します。

これを勘定の図でイメージすると図1のようになります。

仕訳は、この図のようになるように、それぞれ「現金勘定の借方に100,000と記入しなさい、同時に、借入金勘定の貸方にも100,000と記入しなさい」という指示を行えば良いのです。

つまり次の仕訳を行って、勘定への記入を指示すれば良いわけです。

(借方)現金 100,000 / (貸方)借入金 100,000

この理屈がわかれば、もう、仕訳を暗記するなどといった作業は必要なくなります。

それでは次の取引はどうでしょう。

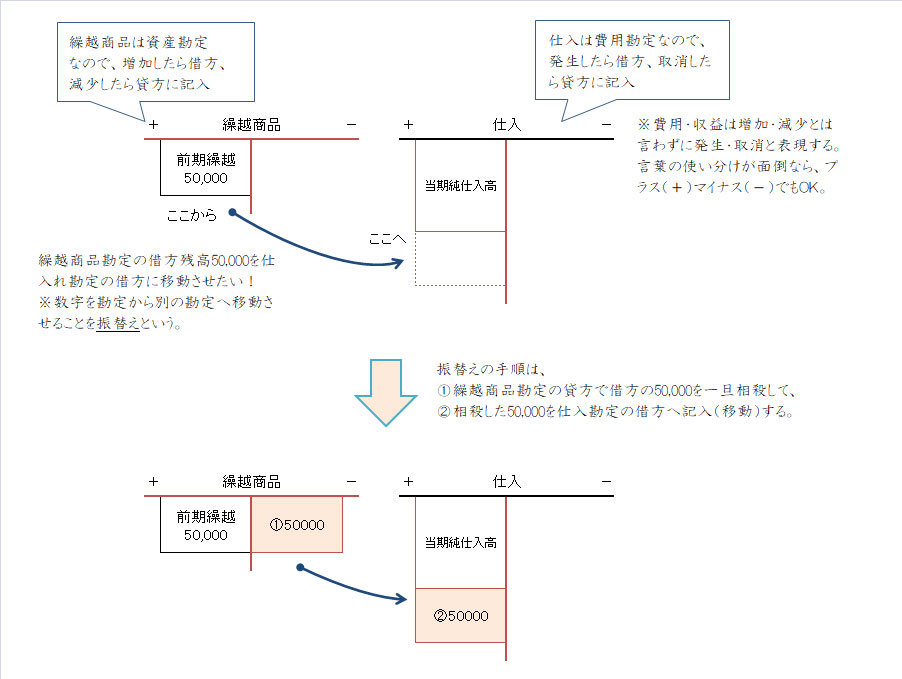

期首商品棚卸高50,000円を仕入勘定へ振り替えた。

ちなみに期首商品棚卸高とは繰越商品勘定の前期繰越高のことです。したがって、この取引の数字の動きは図2のようになります。

この図の数字の動きを元に仕訳を考えると「仕入勘定の借方に50,000と記入し、同時に繰越商品勘定の貸方に50,000と記入しなさい」という指示を行えば良い訳ですから、仕訳は次のようになります。

(借方)仕入 50,000 / (貸方)繰越商品 50,000

この仕訳、どこかで見たことがありますよね。

そう、三分法の売上原価を算定するための決算修正仕訳。これの期首商品棚卸高の振替仕訳です。

ちなみに売上原価は次の算式で算定されるため、先の仕訳は当期純仕入高に期首商品棚卸高をプラスした動きを勘定記入で表現したことになります。

売上原価=期首商品棚卸高+当期純仕入高-期末商品棚卸高

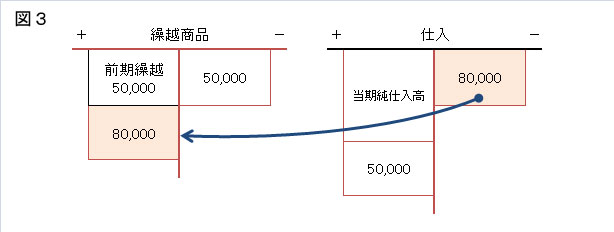

さらに期末商品棚卸高が80,000円だとすると、今度は図3のように仕入勘定から80,000円をマイナスして、その分を繰越商品勘定に振替えれば(プラスすれば)良い訳ですから仕訳は次のようになります。

(借方)繰越商品 80,000 / (貸方)仕入 80,000

つまり、これが「し・くり・くり・し」という仕訳の意味です。

この事を理解したうえで仕訳パターンを覚える分には何ら問題ありません。

しかし、意味もわからずに闇雲に仕訳パターンのみを丸暗記していたのでは、これをさらに応用・発展させることなど不可能であることが容易に想像できるでしょう。

仕訳を覚えるということは、取引によってどの勘定が増減するのかをイメージするということであって、覚えるべきことは仕訳パターンそのものではなく、数字の動きなのです。

そのためには、各勘定ごとの増減(その勘定の増減を借方・借方のどちらに記録すればよいのか)を正しく把握ことがとても重要になります。

簿記の学習では目の前の処理方法ばかりに囚われずに、その勘定の意味や性質(その勘定が資産・負債・資本・収益・費用のいずれのグループの勘定なのか、また、その科目の増減は借方・借方のどちらなのかなど)に注意を払わなければなりません。

これを意識するかしないかが、今後の簿記学習に大きな差となって現れてきます。

簿記は暗記じゃあないんです、イメージが大切なのですよ。