売上原価の計算を売上原価勘定を用いて行う場合の仕訳の考え方と覚え方

前回の「仕訳の覚え方」で解説した考え方を応用すれば、3級の決算修正で出題される「売上原価の計算を売上原価勘定を用いて行う」場合の仕訳も簡単に導き出すことができるだろう。

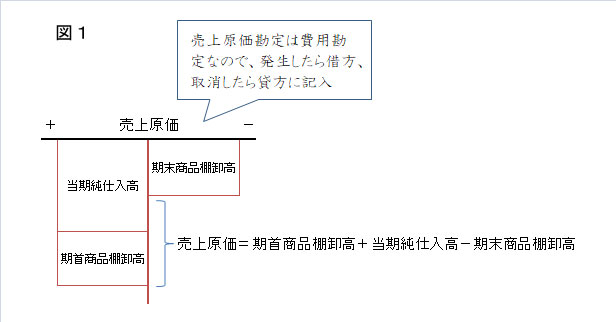

ちなみに、売上原価を算定するための計算式を再度確認しておくと次の通りだったね。

◎売上原価=期首商品棚卸高+当期純仕入高-期末商品棚卸高

さて、売上原価の計算を売上原価勘定を用いて行うというのは、上記の計算を売上原価勘定で行いなさいということであって、これを勘定図でイメージすると次の図1のようになる。

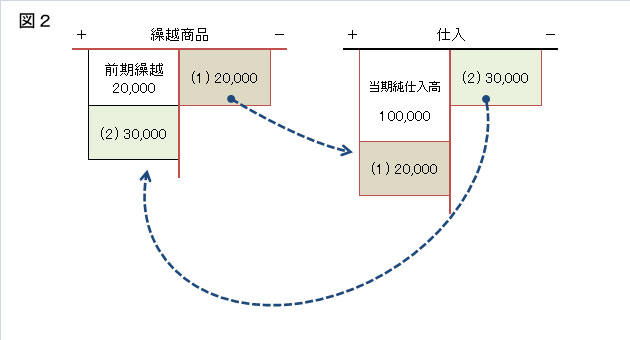

なお、この計算を仕入勘定を用いて行う場合は、当期純仕入の金額が最初から仕入勘定に記載されているため、この仕入勘定に期首商品棚卸高と期末商品棚卸高を加減するだけでよい。

すなわち下記図2のように期首商品棚卸高を繰越商品勘定から仕入勘定へ振替え、期末商品棚卸高を仕入勘定から繰越商品勘定へ振替えれば良いのだ。なお、金額は当期純仕入高100,000円,期首商品棚卸高20,000円,期末商品棚卸高30,000円とする。

仕訳はこの金額の動きを指示すれば良いだけなので次のようになる。

(1)期首商品棚卸高を繰越商品勘定から仕入勘定へ振替える指示

(借方)仕入 20,000 /(貸方)繰越商品 20,000

(2)期末商品棚卸高を仕入勘定から繰越商品勘定へ振替える指示

(借方)繰越商品 30,000 /(貸方)仕入 30,000

これが例の「し・くり・くり・し」の仕訳だ。

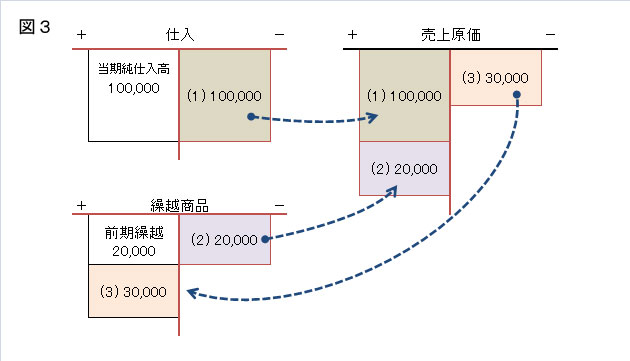

さて、今回は売上原価の算定を売上原価勘定を用いて行うわけだが、先程と違って当期純仕入高は売上原価勘定に記載されていないため(※当期純仕入高は仕入勘定に記載してあるため)、下記図3の(1)のように、当期純仕入高を仕入勘定から売上原価勘定へと振替える処理が必要となる。

その他の(2)期首商品棚卸高や(3)期末商品棚卸高の振替もそれぞれ売上原価勘定とのやり取りとなるので注意が必要だ。

なお、金額は当期純仕入高100,000円,期首商品棚卸高20,000円,期末商品棚卸高30,000円とする。

これらの数字の動きを仕訳で指示すると次のようになる。

(1)当期純仕入高を仕入勘定から売上原価勘定へ振替える指示

(借方)売上原価 100,000 /(貸方)仕入 100,000

(2)期首商品棚卸高を繰越商品勘定から売上原価勘定へ振替える指示

(借方)売上原価 20,0000 /(貸方)繰越商品 20,000

(3)期末商品棚卸高を売上原価勘定から繰越商品勘定へ振替える指示

(借方)繰越商品 30,000 /(貸方)売上原価 30,000

これが売上原価の計算を売上原価勘定を用いて行う場合の決算修正仕訳となる。

覚え方として「し・くり・くり・し」のように、各勘定科目の一文字目をとって「うし・うく・くう」や当期純仕入高と期首商品棚卸高の順番を入れ替えて「うく・うし・くう」と覚える人もいる。ネットで検索すると後者の言い方で紹介しているページが多い印象だ。

まぁ、いずれにせよ、仕訳は勘定の数字の動きをイメージすることが重要なので、語呂合わせよりも上記で示したような図をササっと描けるようにしておく方が良いだろう。

3級試験では、売上原価の算定を仕入勘定を用いる場合と売上原価勘定を用いる場合のいずれかで出題されるため、両者の数字の動き・仕訳の違いに十分に注意しておきたい。