現金過不足の問題を解く際の考え方と検定試験向けの解法

現金過不足に関する問題は3級での出題頻度が高く、かつ、正確な理解が要求される項目の一つである。まずは基本の確認からチェックしてみよう。

基本の確認

期中に現金の帳簿残高と手許有高(実際残高)との不一致を発見した場合、現金勘定を増減して帳簿残高を手許有高に修正しなければならない。

この時に不一致の原因が判っていれば、現金勘定から適切な勘定に振替えるだけで良いのだが、不一致の原因が不明な場合は一時的に現金過不足という勘定に振替えて管理することになる。

なお、現金過不足勘定は現金過剰や現金不足の原因が判明するまで一時的に使用する仮勘定とよばれ、“とりあえず”使用する勘定である。

例えば帳簿残高100,000円>手許有高90,000円の場合、現金が帳簿上が100,000円であったとしても実際には90,000円しかないのだから、帳簿残高をマイナス10,000円して実際の金額90,000円に修正しなければならない。

この時の仕訳は次のように現金勘定をマイナスすると同時に、不足分を現金過不足勘定へ振替えておく。

(借方)現金過不足 10,000 /(貸方)現金 10,000

その後、不一致の原因を調べたところ、8,000円は支払手数料の未記帳だということが判明したとしよう。

その時(原因判明時)は次の仕訳で現金過不足勘定を相殺して本来の正しい勘定科目(この場合は支払手数料勘定)へ振替えるのである。

(借方)支払手数料 8,000 /(貸方)現金過不足 8,000

これで現金過不足10,000円の原因のうち8,000円についてはその原因がわかったわけだ。

その後、残りの2,000円は決算時まで理由が判明しなかったとしよう。

この場合、原因不明の2,000円はどのように処理するのだったろうか。

そう、決算時まで理由が判明しなかった分については、最終的に雑損や雑益として処理することになっていたはずだ。

現金過不足勘定は一時的に使用する仮勘定なので、最後まで原因がわからなかった分については決算(すべての金額を確定する手続き)の際に雑損や雑益として処理することになっている。

したがって、この現金不足2,000円については決算時に次の仕訳で雑損勘定へ振替えることになる。

(借方)雑損 2,000 /(貸方)現金過不足 2,000

※「雑損・雑益」は「雑損失・雑収入」でも良い。現金過剰の場合も同じように不明な過剰分は雑益勘定へ振替えておく。

ここまでが現金過不足の会計処理の基本だ。

検定試験における二つの出題パターン

3級検定試験において、現金過不足に関する問題には次の二つの出題パターンがある。

一つ目は第3問の決算修正項目のひとつとして出題される次のパターンだ。

[例]決算時につき現金の手許有高を調べたところ84,000円であり、帳簿残高90,000円と一致していなかった。なお、原因は不明である。

この場合、手許有高が帳簿残高より6,000円少ないので現金勘定をマイナス修正しなければならないのだが、ポイントは現金過不足勘定を用いずに次の仕訳で現金勘定から直接、雑損勘定へ振替える点である。

(借方)雑損 6,000 /(貸方)現金 6,000

なぜなら、あくまで現金過不足勘定は期中に現金の過剰や不足を発見した際に一時的に用いる仮勘定であり、最終的には決算時に雑損勘定や雑益勘定に振り替えてしまう勘定だからだ。

したがって決算時に現金の過剰・不足を発見した場合は、わざわざ現金過不足勘定を用いずとも、現金勘定から直接、雑損勘定や雑益勘定へ振替えれば良いのである。

どうしても現金過不足勘定を使いたければ次のように仕訳を行うことになるが、見てもらってお分かりのように結局は現金過不足勘定は相殺されてしまうので意味がない。

(1)発見時

(借方)現金過不足 6,000 /(貸方)現金 6,000

(2)決算なので上記の現金過不足勘定を直ぐに雑損勘定へ振替える

(借方)雑損 6,000 /(貸方)現金過不足 6,000

(3)上記(1)(2)の仕訳は同時に行われるので、この二つを一つの仕訳にまとめると現金過不足勘定が相殺されて次の仕訳となる

(借方)雑損 6,000 /(貸方)現金 6,000

二つ目のパターンは第1問の仕訳問題として出題されるパターンで、次の例題のパターンが過去に何度も出題されている。

[例題]現金の実際残高が帳簿残高より24,000円多かったので、現金過不足勘定で処理していたが、原因を調査したところ、発送費用の支払額16,000円および売掛金の回収額35,000円の記入漏れであった。なお、残額は原因不明のため雑益として処理した。

この問題で最初のポイントになるのは「現金の実際残高が帳簿残高より24,000円多かったので、現金過不足勘定で処理していた」という記述である。

「処理していた」という過去形なので、当社はこの食い違いの発見時に次の仕訳を行っていたと推定できる。

(借方)現金 24,000 /(貸方)現金過不足 24,000

これを前提として、次の手順で解答を導けば良い。

まず、もっともシンプルな解法手順は次の通りだ。

ただし、これは「なぜそうなるのか」といった理由を考えることなく機械的に解答を導くパターン的な解法となる。なぜそうなるのかの理由は後で解説するが、試験本番ではこの解法で対処するのが手っ取り早く、なにより時間の節約になる。

(1)まずは現金過不足勘定24,000円を借方で相殺する。

(2)判明した原因(発送費の発生と売掛金の回収)を適切な勘定科目で計上する。

(3)貸借差額で雑益(設問によっては雑損の場合もある)を計上する。

(借方)現金過不足(1) 24,000 /(貸方)売掛金(2) 35,000

(借方)発送費(2) 16,000 /(貸方)雑益(3) 5,000

この解法は現金過不足勘定が「その原因が判明してもしなくても結局は全額相殺される」という点を利用した解法であり、手順さえ守れば機械的に解答を導き出すことができる。

しかし私たちは、なぜこのような仕訳になるのかという理由を知っておく必要があるだろう。

また、上記の解法手順を知らない受験生にとっては正解率の低い問題の一つでもあるのだ。

なぜ、正解率が低いのか。

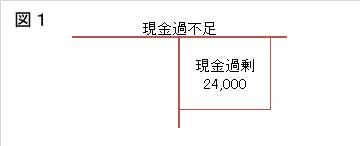

それは多くの受験生が現金過不足24,000円の原因が全額「現金の過剰」にあると思いこんでしまうこと起因する。一体どういうことなのか、図1の勘定図を見て欲しい。

現金過不足の発見時に行われた仕訳をそのまま勘定図にしたものがこの図であるが、この勘定を見た際に多くの受験生が過不足の原因が「現金過剰のみ」だと思い込んでしまうのである。

ところが、資料には現金過不足の原因は発送費と売掛金回収の記入漏れであると記述してあるため、過不足の原因を現金過剰にあると思い込んでいる受験生が次のような疑問を持つのである。

「売掛金回収の記入漏れは確かに現金過剰の原因になるが、発送費の記入漏れは現金不足の原因ではないだろうか?」

この点に引っ掛かって問題を解く手が止まってしまうのだ。

実は現金過不足の練習を行う場合、殆どのテキスト・問題集の基本問題では「現金過剰の場合」と「現金不足の場合」とを別々に練習するように構成してある。

したがって現金過不足の原因が「現金過剰のみの場合」と「現金不足のみの場合」といった単純な問題しか解いていないため、現金過不足って簡単じゃん!と勘違いをしてしまい応用問題に手を付けずに先に進んでしまう人が多いのだ。

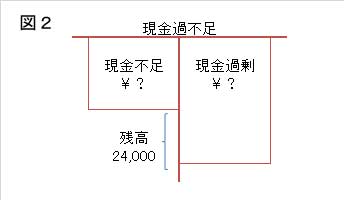

ところが上記の例題は図2のように、現金過不足の原因に現金過剰と現金不足の両方が含まれている複合問題になっているのため、応用問題の演習をスキップしてしまった人はお手上げになってしまうのである。

今回の例題では現金過不足の原因には現金不足と現金過剰の二つの原因が存在し、その結果が24,000円の現金過剰の状態になっていたのである。

ここまで判ればあとは簡単だ。

今回の現金過不足の原因のうち、発送費の未処理(現金不足の原因)と売掛金回収の未処理(現金過剰の原因)の二つが判明している。

そこで、これらの原因が判明した分について修正仕訳を行ってみると次のようになる。

(1)発送費の未処理

(借方)発送費 16,000 /(貸方)現金過不足 16,000

(2)売掛金回収の未処理

(借方)現金過不足 35,000 /(貸方)売掛金 35,000

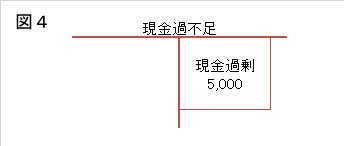

これら(1)(2)の仕訳を現金過不足勘定に転記すると図3のようになるはずだ。

もしも今回の現金過不足の原因が(1)発送費の未処理と(2)売掛金回収の未処理の二つだけだったとしたら、(1)(2)の仕訳を転記した段階で過不足の原因が全て判明したことになり、現金過不足勘定の残高はゼロになるはずである。

ところが実際には(1)(2)の処理が終わった後も、図4のように現金過不足勘定の残高が貸方側(現金過剰の原因)に5,000円残っている。

結果として、この現金過剰の原因は最後まで不明なため、次の仕訳で雑益として処理することになるのである(※設問にもこの5,000円は雑益で処理したとある)。

(借方)現金過不足 5,000 /(貸方)雑益 5,000

これが本来の現金過不足の解法(考え方)である。

ところが試験本番でいちいちこのような方法で問題を解いていたのでは時間がかかり過ぎてしまう。

そこで、この考え方を理解したうえで最初に紹介した第一の方法(シンプルなパターン解法)で解答を導けばよいということになるのだ。

また、近年の出題傾向を考えると先の例題を次のようにアレンジした設問が出題される可能性も大いに考えられる。

[例題]現金の実際残高が帳簿残高より24,000円多かったので、現金過不足勘定で処理していたが、原因を調査したところ、発送費用の支払額16,000円および売掛金の回収額(各自推定)の記入漏れであった。なお、残額5,000円は原因不明のため雑益として処理した。

もちろん、このレベルの例題なら図など描かずにシンプルな解法でも解答を導けるが、練習も兼ねて図を描いて解答を導いてみて欲しい。

参考までに勘定図を描くと図5のようになる。

売掛金の金額は貸借差額で推定することが可能だ。

上記の勘定図がスラスラと描けるようになれば、どのようなパターンの設問が出題されても大丈夫だろう。ちなにみ解答の仕訳は先の例題と同じになる。