3級で間違いが多い貸倒れの処理

売掛金等の債権が貸し倒れた場合、当該債権に貸倒引当金が設定されていなければ貸倒損失として処理します。しかし、貸倒引当金が設定されている場合は貸倒損失ではなく、下記仕訳例のように貸倒引当金勘定と相殺します。ここまでは3級のテキスト通りですね。

[例題]A社に対する売掛金¥50,000が貸倒れとなり回収不能となった。なお、貸倒引当金の残高は¥70,000である。

(借方)貸倒引当金 50,000 /(貸方)売掛金 50,000

ただ、これだと簡単すぎますので検定試験では第一問の仕訳問題で次のようなパターンの設問がよく出題されます。特に二つ目のパターンは間違える人が多いので注意が必要です。

◎パターン1:貸倒引当金の残高が足りないケース

[問題]A社に対する売掛金¥50,000が貸倒れとなり回収不能となった。なお、貸倒引当金の残高は¥45,000である。

[解答]

(借方)貸倒引当金 45,000 /(貸方)売掛金 50,000

(借方)貸倒損失 5,000

[解説]見積り不足による貸倒引当金残高が足りないのは仕方がありません。この場合の不足分は原則通り貸倒損失として処理しておきましょう。

◎パターン2:当期発生した売掛金が当期中に貸倒れたケース

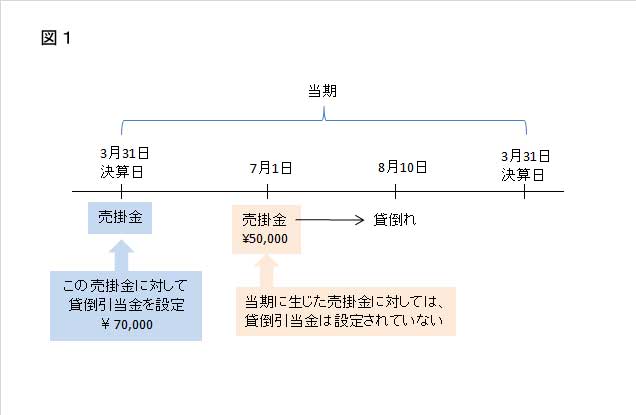

[問題]当期の7月1日の取引で生じたA社に対する売掛金¥50,000が、A社の急な業績不振により8月10日に貸倒れとなり回収不能となった。なお、貸倒引当金の残高は¥70,000である。

[解答]

(借方)貸倒損失 50,000 /(貸方)売掛金 50,000

[解説]本設問は7月1日に生じた売掛金が1か月後の8月10日に貸倒れになったケースです。この場合、貸倒引当金の残高があるからといって条件反射的に処理をしないよう気を付けなければなりません。

図1を見てください。資料の貸倒引当金¥70,000は、あくまで前期末決算時に保有していた売掛金等の債権に対して設定されたものであり、当期の7月1日に生じた売掛金に対して設定されたものではない点に注意が必要です。

わかり易い例えでお話しすると…そうですね、貸倒引当金を健康保険に置き換えて考えてみましょう。

もし、あなたが怪我や病気になった時には、あなたの健康保険を使いますね。

では、私が怪我したからといってあなたの保険を使うことができるでしょうか?そうですね、そんなことはありませんよね。貸倒引当金もこれと同じです。

つまり、設問の貸倒引当金¥70,000は前期末決算時点の売掛金等の残高に対して設定されたものであり、当期の7月1日に生じた売掛金に対するものではありません。

したがって、当期に生じた債権に対しては貸倒引当金は設定されていないため、当該債権が貸し倒れた場合は解答例のように貸倒損失として処理します。

このパターンの設問は3級の検定試験で出題されやすいので要注意です。