ブログで学ぶ~日商簿記2級チャレンジ #21 複合仕訳帳制度

記帳の分業化・合理化を目的として考えられた記帳システム

簿記の記録システムは取引が発生したら仕訳帳に記録し、その都度、総勘定元帳に転記するのが基本だ。

しかし、この[取引]→[仕訳帳]→[総勘定元帳]という記録を複数人数で分担作業しようとした場合、次の理由で困難を極める。

(1)仕訳帳は1冊しかない。

(2)取引を日付順に連続して記録しなければならない。

つまり、1冊の仕訳帳を物理的にバラバラに分解するわけにもいかないため、仕訳帳の記録を複数人数で分担作業することが難しいのである。

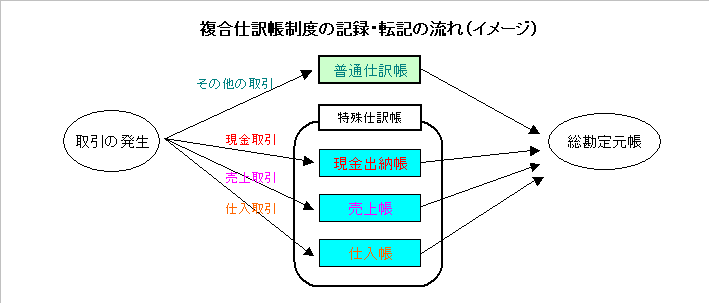

そこで、今まで仕訳帳をサポートするために使っていた補助記入帳(現金出納帳や売上帳、仕入帳など)を仕訳帳の代用品として利用することで、記帳のシステム上、仕訳帳を複数分冊することを可能にしたのが複合仕訳帳制度なのである。

この際に使用する補助記入帳は、“特殊な仕訳帳”として用いることから特殊仕訳帳と呼ばれる。これに対し、通常の仕訳帳のことを普通仕訳帳と呼ぶ。

例えば現金出納帳・売上帳・仕入帳を特殊仕訳帳として用いる場合は、普通仕訳帳と併せて仕訳帳を4冊に分冊することになるため、記帳の分業化が可能となるのである。

特殊仕訳帳の使い方

複合仕訳帳制度を採用した場合、現金取引は現金出納帳へ、売上取引は売上帳へ、仕入取引は仕入帳へ、その他の取引は普通仕訳帳へと分担して記録されることになる。

つまり、現金出納帳は現金取引の記録に特化した仕訳帳として、売上帳は売上取引の記録に特化した仕訳帳として利用するのである。

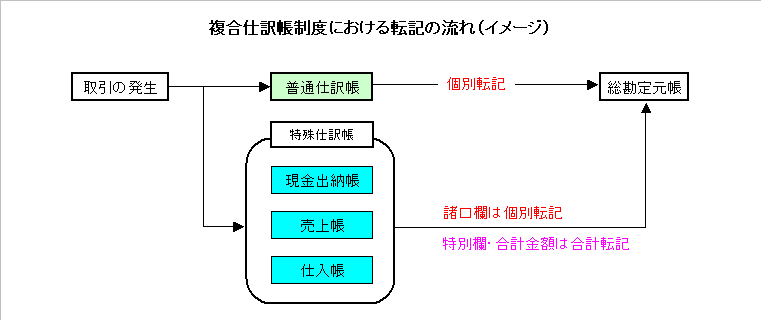

特殊仕訳帳の特徴~合計転記とは?

特殊仕訳帳の特徴として合計転記という考え方がある。

仕訳帳の記録は、その都度、総勘定元帳へ転記する(これを個別転記という)のが原則だ。

ところが転記回数が増えると、それだけ処理が煩雑となり転記ミスが生じる可能性が高くなるのだ。

そこで、例えば現金出納帳を特殊仕訳帳として使用する場合であれば、現金の入金合計額や出金合計額を月末に“まとめて”一度に転記するという方法が採用されている。

これを合計転記という。

また、普段からよく使う相手勘定科目(例えば売掛金や買掛金など)は、特別欄という専用の金額欄を現金出納帳に設けておき、この特別欄の科目も月末にまとめて合計転記することにしている。

その他の特別欄を設けていない勘定科目については諸口欄に金額を記入し、原則通りその都度個別転記を行う。

解法のポイント

複合仕訳帳制度は上記の記帳システムの全体像がイメージできるかどうかが「解ける・解けない」の分岐点となる。

まずは複合仕訳帳制度の意味をしっかり把握しよう。

さらに、特殊仕訳帳の焦点となるのは元丁欄の記入方法であると言っても良い。

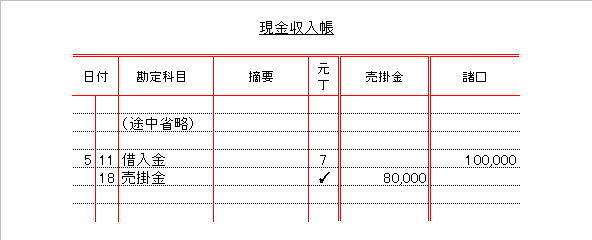

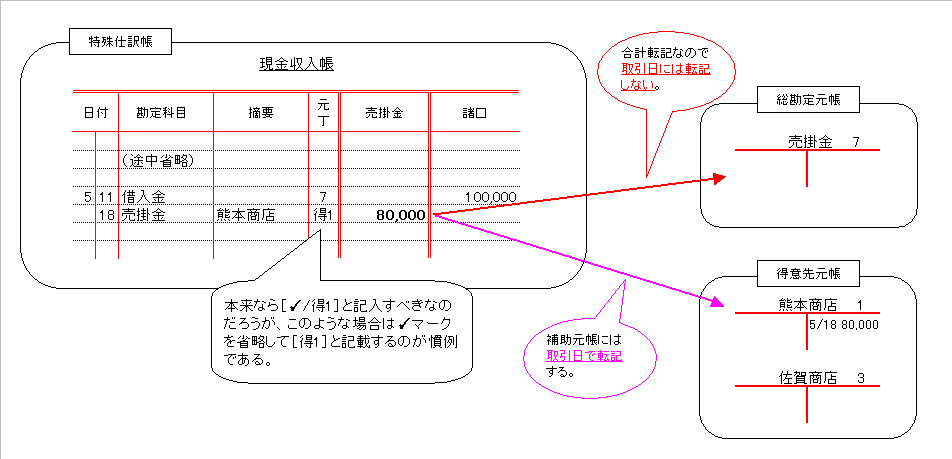

その記入方法だが、まず、諸口欄に記録された相手勘定科目は個別転記となるため、下図5/11の記入例のように元丁欄には転記先の総勘定元帳の頁番号を記載することになる。

一方、特別欄の勘定科目については月末にまとめて合計転記を行うことになっているため、下図5/18の記入例のように「取引日には個別転記を行わない」という意味で元丁欄に「チェックマーク」を記載することになっている。

ここで注意しなければならないのが、特別欄の売掛金や買掛金に得意先元帳や仕入先元帳といった補助元帳(補助簿)が使われている場合だ。

この場合、売掛金(総勘定元帳)には個別転記を行わないため先の説明通り元丁欄はチェックマークとなるのだが、補助元帳である売掛金元帳には個別転記を行う必要がある点に注意を払わなければならない。

そのため、元帳欄には下記図のように記載することになる。

複合仕訳帳制度では二重転記に要注意!

その他にも、現金出納帳や売上帳、仕入帳などの複数の特殊仕訳帳を用いている場合には「二重転記」にも気を付けなければならない。

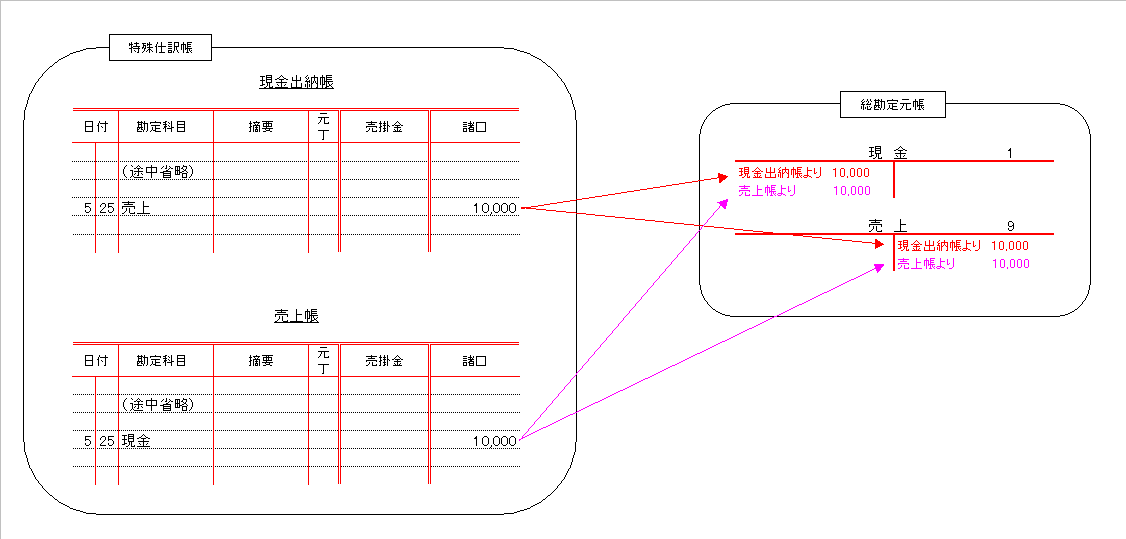

例えば5/25に次のような取引があったとしよう。

(借方)現金 10,000 /(貸方)売上 10,000

この取引は現金取引なので現金出納帳に記録される。それと同時に、売上取引でもあるので売上帳にも記録されるのである。

では、現金出納帳・売上帳のそれぞれの特殊仕訳帳から総勘定元帳へ転記するとどうなるだろう?

そう、そのまま転記すると次のようになるはずだ。

図をみて判るように、このままでは各々の特殊仕訳帳から各総勘定元帳に金額が転記されてしまうため、現金勘定と売上勘定に¥10,000が二重に転記されてしまうのである。これを二重転記という。

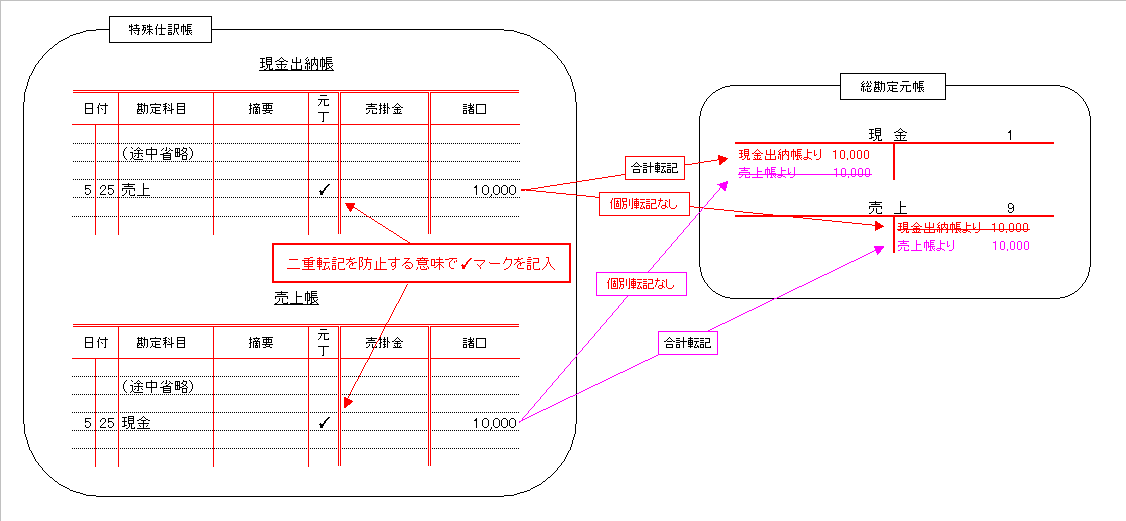

そこで、このような場合は二重転記を防止するための手続きが必要となるのである。

具体的には次のように考えればよい。

まず、現金勘定を統制しているのは現金出納帳なので、各特殊仕訳帳から現金勘定への転記の可否を次のように考える。

◎現金出納帳 → 現金勘定への転記OK!

◎売上帳 → 売上帳から現金勘定へ転記すると二重転記となるため転記しない。したがって元丁欄にチェックマーク。

同様に、売上勘定を統制しているのは売上帳なので、各特殊仕訳帳から売上勘定への転記の可否を次のように考える。

◎売上帳 → 売上勘定への転記OK!

◎現金出納帳 → 現金出納帳から売上勘定へ転記すると二重転記にとなるため転記しない。したがって元丁欄にチェックマーク。

この結果、各総勘定元帳は次のようになるはずだ。

このように元帳欄のチェックマークには「合計転記をするので今は転記しない」といった意味と「二重転記防止」という二つの意味があるのだ。

まとめ

複合仕訳帳制度を難しいと感じている人は実に多い。

だが、記録の流れ(手順)や記入方法のちょっとしたポイントさえ解ってしまえば、実際には何てことのない内容なのだ。

確かに、テキストの難解な図解は見ただけで「うへぇ~」となるし、設問もボリューミィなものが多いため、解く前から敬遠したい気持ちになる。

その気持は良く判る。僕も昔はそうだったからね(笑)

でも、一つ一つ順を追って丁寧にやってみると、意外に得点しやすいということに気がついた人も多いのではないだろうか。

一見複雑そうにみえる複合仕訳帳制度も、蓋をあけてみると思っている以上にシンプルなルールで動いている。

解答のポイントは「あせらず・丁寧に」。

以上の内容を確認した上で、テキストを読み返したり例題を解き直してみよう。

今まで難しいと感じていた人も、だいぶ印象が変わるハズだ。

Shinちゃん先生と一緒に簿記を学びませんか?

簿記塾オッジでは、日商簿記検定合格を目指す人のための「マンツーマンで学ぶ・インターネット日商簿記2級講座」を開講しています。

ある簡単なルールを知った途端、

あなたは、

問題集をスラスラと解けるようになり、

退屈で苦痛な暗記学習から解放されます。

「最後まで、挫折せずに学ぶには?」

その答えがここにあります。

◎個人指導でじっくりと学びたい人。

◎マンツーマンで合格まで徹底的に指導してもらいたい人。

「まるわかり!日商簿記2級講座」を今すぐ確認する